Sß╗▒ sß╗źp ─æß╗Ģ cß╗¦a GE: Tß╗½ mß╗Öt biß╗āu tŲ░ß╗Żng tß╗▒ h├Āo nŲ░ß╗øc Mß╗╣ th├Ānh b├│ng ma v├┤ hß╗ōn

Khi gi├│ thuß║Łn chiß╗üu th├¼ con thuyß╗ün GE, vß╗æn l├Ā mß╗Öt biß╗āu tŲ░ß╗Żng tß╗▒ cß╗¦a nŲ░ß╗øc Mß╗╣, lß║Īi bß╗ŗ x├® hß║┐t nhß╗»ng c├Īnh buß╗ōm. V├¼ sao n├¬n nß╗Śi?

Mß╗Öt thß║┐ kß╗ē sau Nß╗Öi chiß║┐n Hoa Kß╗│ (1861ŌĆō1865) l├Ā thß╗Øi ─æiß╗ām h├Āng loß║Īt c├┤ng nghß╗ć mang t├Łnh c├Īch mß║Īng l├Ām thay ─æß╗Ģi cuß╗Öc sß╗æng con ngŲ░ß╗Øi ─æŲ░ß╗Żc giß╗øi thiß╗ću. B├│ng ─æiß╗ćn chiß║┐u s├Īng khß║»p nŲĪi, c├Īc thiß║┐t bß╗ŗ ─æiß╗ćn l├Ām cß╗▒c nhß╗Źc cuß╗Öc sß╗æng vŲĪi bß╗øt, v├Ā c├Īc trß║Īm n─āng lŲ░ß╗Żng l├Ā thß╗® vß║Łn h├Ānh tß║źt cß║Ż. ─Éß╗Öng cŲĪ phß║Żn lß╗▒c x├│a nh├▓a khoß║Żng c├Īch v├Ā ß╗¤ mß╗Öt chß╗½ng mß╗▒c n├Āo ─æ├│ TV hay radio c┼®ng vß║Ły. M├Īy X-quang cho ph├®p b├Īc sß╗╣ ŌĆ£nh├¼nŌĆØ v├Āo b├¬n trong cŲĪ thß╗ā con ngŲ░ß╗Øi, ─æ├©n ch├ón kh├┤ng trß╗¤ th├Ānh bß╗Ö n├Żo cß╗¦a nhß╗»ng chiß║┐c m├Īy t├Łnh ─æß╗Øi ─æß║¦u v├Ā chß║źt nhß╗▒a c├┤ng nghß╗ć bß║»t ─æß║¦u len lß╗Åi v├Āo mß╗Źi thß╗®.

Tß║źt cß║Ż nhß╗»ng c├┤ng nghß╗ć n├Āy hoß║Ęc l├Ā ─æŲ░ß╗Żc ph├Īt minh hoß║Ęc l├Ā ─æŲ░ß╗Żc thŲ░ŲĪng mß║Īi h├│a bß╗¤i General Electric Co. (GE)

Xuy├¬n suß╗æt 126 n─ām lß╗ŗch sß╗Ł, GE ─æ├Ż cho thß║źy sß╗▒ dß╗ōi d├Āo v├Ā sß╗®c mß║Īnh cß╗¦a chß╗¦ ngh─®a tŲ░ bß║Żn doanh nghiß╗ćp. GE sß║Żn xuß║źt c├Īc thiß║┐t bß╗ŗ ti├¬u d├╣ng, m├Īy c├┤ng nghiß╗ćp, vß║Łn h├Ānh c├Īc h├Żng h├Āng kh├┤ng thŲ░ŲĪng mß║Īi v├Ā t├Āu ngß║¦m nguy├¬n tß╗Ł, sß║Żn xuß║źt may ─æo ─æß╗Ö cao radar v├Ā thß║Łm ch├Ł t├Āi trß╗Ż cß║Ż nhß╗»ng bß╗Ö phim h├Āi l├Żng mß║Īn. GE d├Ānh nhiß╗üu giß║Żi Nobel. Tß║źt cß║Ż mß╗Źi thß╗® GE l├Ām ─æß╗üu sinh lß╗Øi, mang ─æß║┐n lß╗Żi ├Łch cho nh├Ā ─æß║¦u tŲ░ mß║Ęc cho khß╗¦ng hoß║Żng, nhß╗»ng thay ─æß╗Ģi lß╗øn vß╗ü c├┤ng nghß╗ć v├Ā sß╗▒ sß╗źp ─æß╗Ģ cß╗¦a ng├Ānh sß║Żn xuß║źt Hoa Kß╗│ v├Āo cuß╗æi thß║┐ kß╗ē 20.

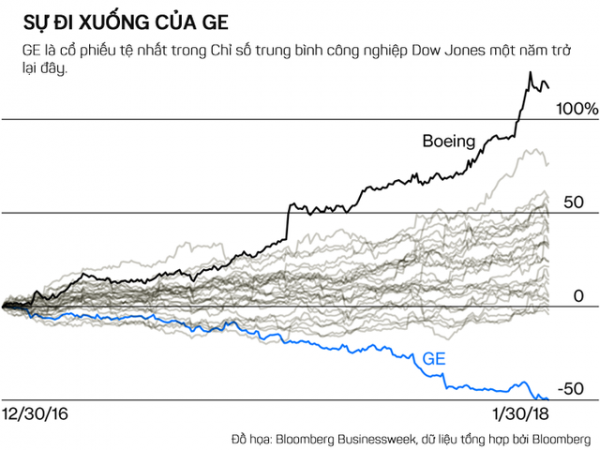

Thß║┐ nhŲ░ng h├Ānh tr├¼nh d├Āi v├Ā ─æß║¦y tß╗▒ h├Āo n├Āy dŲ░ß╗Øng nhŲ░ ─æ├Ż ─æi ─æß║┐n hß╗ōi kß║┐t. ─Éiß╗üu g├¼ ─æß║┐n ─æ├Ż ─æß║┐n, nhŲ░ nh├Ā v─ān Ernest Hemingway tß╗½ng viß║┐t vß╗ü h├Ānh tr├¼nh cß╗¦a sß╗▒ ph├Ī sß║Żn, ŌĆ£tß╗½ tß╗½ v├Ā rß╗ōi ─æß╗Öt nhi├¬nŌĆØ. C├┤ng ty n├Āy phß║Żi nhß╗Ø ─æß║┐n sß╗▒ trß╗Ż gi├║p vß╗ü t├Āi ch├Łnh tß╗½ ch├Łnh phß╗¦ li├¬n bang v├Ā Warren Buffett v├Āo n─ām 2008 v├Ā trong suß╗æt 16 n─ām giß╗» chß╗®c CEO cß╗¦a Jeffrey Immelt, cß╗Ģ phiß║┐u cß╗¦a GE trß╗¤ th├Ānh cß╗Ģ phiß║┐u ─æ├Īng thß║źt vß╗Źng nhß║źt trong Chß╗ē sß╗æ trung b├¼nh c├┤ng nghiß╗ćp Dow Jones.

Tuy nhi├¬n, v├Āo n─ām ngo├Īi, GE tiß║┐p tß╗źc l├║n s├óu hŲĪn v├Āo sß╗▒ thß║źt vß╗Źng. Kß╗ā tß╗½ cuß╗Öc bß║¦u cß╗Ł cß╗¦a Donald Trump v├Āo th├Īng 11 n─ām 2016, trong mß╗Öt cuß╗Öc b├╣ng nß╗Ģ cß╗¦a thß╗ŗ trŲ░ß╗Øng chß╗®ng kho├Īn trong ─æ├│ chß╗ē sß╗æ Dow Jones t─āng tß╗øi 41%, GE lß║Īi ─æ├Īnh mß║źt 46% gi├Ī trß╗ŗ cß╗¦a m├¼nh, tŲ░ŲĪng ─æŲ░ŲĪng 120 tß╗Ę USD. Mß╗Öt v├Āi th├Īng sau khi Jeffrey Immelt tß╗½ chß╗®c CEO v├Āo m├╣a h├© n─ām ngo├Īi, GE khiß║┐n Phß╗æ Wall bß╗ŗ shock khi c├┤ng bß╗æ kß║┐t quß║Ż kinh doanh kh├┤ng bß║▒ng ─æŲ░ß╗Żc mß╗Öt nß╗Ła kß║┐t quß║Ż k├¼ vß╗Źng (vß╗æn ─æ├Ż ß╗¤ mß╗®c thß║źp nhß║źt) cß╗¦a giß╗øi ph├ón t├Łch. Kß║┐ ─æ├│, GE tuy├¬n bß╗æ sß║Į tß║Īm dß╗½ng trß║Ż cß╗Ģ tß╗®c v├¼ thiß║┐u tiß╗ün mß║Ęt. C├╣ng vß╗øi ─æ├│ l├Ā kß║┐ hoß║Īch b├Īn c├Īc mß║Żng kinh doanh vß╗øi gi├Ī trß╗ŗ khoß║Żng 20 tß╗Ę USD, trong ─æ├│ c├│ nh├Īnh kinh doanh b├│ng ─æ├©n ─æiß╗ćn. (Mß║Żng kinh doanh ─æß╗ō gia dß╗źng ─æŲ░ß╗Żc b├Īn cho nh├Ā sß║Żn xuß║źt Trung Quß╗æc Haier Group v├Āo n─ām 2016, c├╣ng quyß╗ün ─æŲ░ß╗Żc sß╗Ł dß╗źng thŲ░ŲĪng hiß╗ću GE).

V├Ā rß╗ōi v├Āo th├Īng 1 n─ām nay, GE phß║Żi chß╗ŗu khoß║Żn phß║Īt l├¬n tß╗øi 6,2 tß╗Ę USD li├¬n quan ─æß║┐n c├Īc chi ph├Ł ph├Īt sinh hŲĪn 10 n─ām trŲ░ß╗øc cß╗¦a mß║Żng kinh doanh dß╗ŗch vß╗ź t├Āi ch├Łnh cß╗¦a c├┤ng ty n├Āy. Th├┤ng b├Īo ─æ├Ż khiß║┐n ß╗”y ban Chß╗®ng kho├Īn v├Ā S├Ān giao dß╗ŗch Mß╗╣ phß║Żi mß╗¤ mß╗Öt cuß╗Öc ─æiß╗üu tra. L├║c ─æ├│, CEO mß╗øi cß╗¦a GE l├Ā John Flannery hß╗®a rß║▒ng ŌĆ£tß║źt cß║Ż c├Īc lß╗▒a chß╗Źn ─æß╗üu ─æang ─æŲ░ß╗Żc c├ón nhß║»cŌĆØ, bao gß╗ōm cß║Ż lß╗▒a chß╗Źn m├Ā trŲ░ß╗øc ─æ├óy chŲ░a tß╗½ng ai ngh─® ─æß║┐n l├Ā chia nhß╗Å tß║Łp ─æo├Ān th├Ānh c├Īc c├┤ng ty con, hoß║Īt ─æß╗Öng ─æß╗Öc lß║Łp ─æß╗ā cß╗®u v├Żn t├¼nh h├¼nh.

Thß║┐ nhŲ░ng c├│ thß╗ā bß║Īn chŲ░a biß║┐t, mß║Żng ─æß╗Öng cŲĪ phß║Żn lß╗▒c cß╗¦a GE vß║½n thß╗æng l─®nh thß╗ŗ trŲ░ß╗Øng thß║┐ giß╗øi. Tua bin cß╗¦a h├Żng n├Āy, cho d├╣ nß║▒m trong c├Īc trß║Īm n─āng lŲ░ß╗Żng kh├Ł, than hay nguy├¬n tß╗Ł, vß║½n gi├║p cung cß║źp tß╗øi 1/3 lŲ░ß╗Żng ─æiß╗ćn n─āng tr├¬n to├Ān cß║¦u. M├Īy CT v├Ā MRI thŲ░ŲĪng hiß╗ćn GE vß║½n l├Ā nhß╗»ng sß║Żn phß║®m h├Āng ─æß║¦u. Vß║Ły ─æiß╗üu g├¼ ─æ├Ż xß║Ży ra?

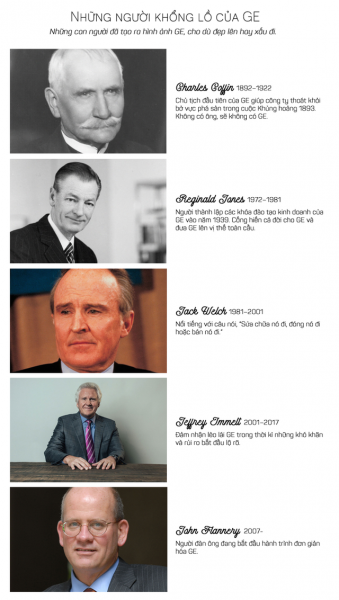

Kh├Īc vß╗øi General Motors Co., Boeing Co., hay c├Īc biß╗āu tŲ░ß╗Żng cß╗¦a ng├Ānh sß║Żn xuß║źt Mß╗╣ kh├Īc, ngŲ░ß╗Øi ta kh├┤ng gß║»n GE vß╗øi mß╗Öt ng├Ānh c├┤ng nghiß╗ćp hay mß╗Öt sß║Żn phß║®m ─æŲĪn nhß║źt, thay v├Āo ─æ├│ l├Ā sß╗▒ s├Īng tß║Īo c├┤ng nghiß╗ćp. ─ÉŲ░ß╗Żc ─æß╗ōng s├Īng lß║Łp bß╗¤i Thomas Edison, GE thß╗▒c tß║┐ ─æŲ░ß╗Żc quß║Żn l├Į trong nhß╗»ng n─ām ─æß║¦u ti├¬n bß╗¤i mß╗Öt ngŲ░ß╗Øi ─æß╗ōng s├Īng lß║Łp kh├Īc l├Ā Charles Coffin. Vß╗æn l├Ā mß╗Öt ngŲ░ß╗Øi thß╗Ż gi├Āy, Coffin ─æ├Ż cß╗®u c├┤ng ty non trß║╗ ng├Āy ß║źy bß║▒ng c├Īch ─æ├Ām ph├Īn vß╗øi J.P. Morgan, gß╗Ī rß╗æi c├Īc bß║Żn quyß╗ün s├Īng chß║┐ vß╗øi Westinghouse v├Ā th├Ānh lß║Łp ph├▓ng th├Ł nghiß╗ćm nghi├¬n cß╗®u c├┤ng nghiß╗ćp m├Ā sau ─æ├│ ─æ├Ż mang rß║źt nhiß╗üu ─æiß╗üu tß╗æt ─æß║╣p ─æß║┐n cho thß║┐ giß╗øi.

Kß╗ā tß╗½ thß╗Øi cß╗¦a Coffin, v┼® kh├Ł b├Ł mß║Łt cß╗¦a GE ch├Łnh l├Ā ─æß╗Öi ng┼® l├Żnh ─æß║Īo. GE ─æ├Ż l├Ām rß║źt tß╗æt viß╗ćc dung h├▓a giß╗»a quß║Żn l├Į v├Ā s├Īng tß║Īo khoa hß╗Źc. Trong nhß╗»ng n─ām thß╗Øi k├¼ hß║Łu chiß║┐n, c├┤ng ty n├Āy thß║Łm ch├Ł c├▓n tuyß╗ān dß╗źng c├Īc nh├Ā t├óm l├Į hß╗Źc cho ph├▓ng ph├Īt triß╗ān, nghi├¬n cß╗®u nh├ón lß╗▒c v├Ā thß║Łm ch├Ł mua mß╗Öt mß║Żnh ─æß║źt ß╗¤ Hudson River, c├Īch th├Ānh phß╗æ New York khoß║Żng mß╗Öt giß╗Ø ─æß╗ōng hß╗ō vß╗ü ph├Ła bß║»c, ─æß╗ā biß║┐n n├│ trß╗¤ th├Ānh mß╗Öt trung t├óm ─æ├Āo tß║Īo quß║Żn l├Į. T├¬n trung t├óm n├Āy l├Ā Crotonville. Crotonville trß╗¤ th├Ānh nŲĪi nhß╗»ng l├Żnh ─æß║Īo hiß╗ćn tß║Īi v├Ā tŲ░ŲĪng lai cß╗¦a GE ─æŲ░ß╗Żc ─æ├Āo tß║Īo, thß╗Ł th├Īch v├Ā thß║źm nhuß║¦n nhß╗»ng gi├Ī trß╗ŗ GE. CEO v├Ā Chß╗¦ tß╗ŗch GE nhß╗»ng n─ām 1970 Reginald Jones trß╗¤ th├Ānh mß╗Öt trong nhß╗»ng quß║Żn l├Į kinh doanh ─æŲ░ß╗Żc ngŲ░ß╗Īng mß╗Ö nhß║źt thß╗Øi cß╗¦a ├┤ng. ├öng ─æ├Ż ─æŲ░a GE v├Āo thß╗ŗ trŲ░ß╗Øng to├Ān cß║¦u v├Ā thß║Łm ch├Ł l├Ā cß╗æ vß║źn cß╗¦a bß╗æn Tß╗Ģng thß╗æng Mß╗╣.

NgŲ░ß╗Øi kß║┐ nhiß╗ćm cß╗¦a Jones l├Ā mß╗Öt kß╗╣ sŲ░ h├│a hß╗Źc c├│ t├¬n John Welch Jr. (c├▓n ─æŲ░ß╗Żc biß║┐t ─æß║┐n vß╗øi t├¬n gß╗Źi Jack) ─æi l├¬n nhß╗Ø sß╗▒ ph├Īt triß╗ān cß╗¦a mß║Żng kinh doanh nhß╗▒a cß╗¦a GE. DŲ░ß╗øi thß╗Øi Welch, GE ─æŲ░ß╗Żc nh├¼n nhß║Łn l├Ā mß╗Öt c├┤ng ty vß╗øi nhß╗»ng t├Āi n─āng kinh doanh bß║Łc nhß║źt. Ban l├Żnh ─æß║Īo cß╗¦a GE ─æß║Ęt ra ti├¬u chuß║®n cao nhß║źt cho sß╗▒ ph├Īt triß╗ān l├Żnh ─æß║Īo c├╣ng vß╗øi ─æ├│ l├Ā qu├Ī tr├¼nh thanh lß╗Źc c├Īc nh├ón vi├¬n kh├┤ng ─æß║Īt y├¬u cß║¦u c├│ phß║¦n h├Ā khß║»c. Welch ├Īp dß╗źng triß╗ćt ─æß╗ā S├Īu Sigma, mß╗Öt triß║┐t l├Į quß║Żn l├Į dß╗▒a tr├¬n mß╗źc ─æ├Łch n├óng cao chß║źt lŲ░ß╗Żng qu├Ī tr├¼nh bß║▒ng c├Īch nhß║Łn diß╗ćn v├Ā loß║Īi bß╗Å nhß╗»ng nguy├¬n nh├ón g├óy lß╗Śi, khuyß║┐t tß║Łt tß╗½ ─æ├│ giß║Żm thiß╗āu tß╗æi ─æa ─æß╗Ö bß║źt ─æß╗ŗnh trong sß║Żn xuß║źt v├Ā hoß║Īt ─æß╗Öng kinh doanh.

Nhß╗»ng b├Āi hß╗Źc kinh doanh cß╗¦a John Welch Jr.┬Ā trß╗¤ th├Ānh kim chß╗ē nam cß╗¦a nhiß╗üu nh├Ā quß║Żn l├Į. Tß║Īp ch├Ł Fortune thß║Łm ch├Ł ─æß╗ü t├¬n ├┤ng l├Ā nh├Ā quß║Żn l├Į cß╗¦a thß║┐ kß╗Ę. Sß╗▒ cao cß║źp cß╗¦a ─æß╗Öi ng┼® l├Żnh ─æß║Īo GE ─æŲ░ß╗Żc coi trß╗Źng ─æß║┐n mß╗®c sau khi Jeffrey Immelt ─æŲ░ß╗Żc chß╗Źn l├Ā ngŲ░ß╗Øi kß║┐ nhiß╗ćm Welch, hai ß╗®ng vi├¬n kh├Īc kh├┤ng ─æŲ░ß╗Żc lß╗▒a chß╗Źn nhanh ch├│ng ─æŲ░ß╗Żc ─æß╗ü bß║Īt l├Ām CEO cß╗¦a 3M Co. v├Ā Home Depot Inc.

GE trß╗¤ th├Ānh mß╗Öt phß║Żn v├Ł dß╗ź vß╗øi nhß╗»ng ho├Āi nghi ng├Āy mß╗Öt t─āng l├¬n cß╗¦a giß╗øi ─æß║¦u tŲ░ v├Ā nhß╗»ng nh├Ā kinh tß║┐ li├¬n quan ─æß║┐n c├Īc c├┤ng ty ─æa ng├Ānh. Suß╗æt nhß╗»ng n─ām 80 cß╗¦a thß║┐ kß╗ē trŲ░ß╗øc, khi nhiß╗üu tß║Łp ─æo├Ān bß╗ŗ gß║»n m├Īc ├¼ ß║Īch v├Ā thiß║┐u minh bß║Īch, GE ─æŲ░ß╗Żc t├Īn dŲ░ŲĪng nhŲ░ c├Īch nhß╗»ng nh├Ā nghi├¬n cß╗®u tß║Īi Boston Consulting Group gß╗Źi l├Ā mß╗Öt ŌĆ£tß║Łp ─æo├Ān cao cß║źp h├Āng ─æß║¦uŌĆØ ŌĆō c├│ ─æß╗Ö tß║Łp trung cao mß║Ęc d├╣ ─æa ng├Ānh, linh hoß║Īt mß║Ęc d├╣ c├│ quy m├┤ lß╗øn v├Ā ─æŲ░ß╗Żc trang bß╗ŗ k─® c├Āng mß║Ęc cho chu kß╗│ ─æi xuß╗æng cß╗¦a mß╗Öt ng├Ānh c├┤ng nghiß╗ćp nhß║źt ─æß╗ŗnh n├Āo ─æ├│. V├Ā nß║┐u nhŲ░ GE vß║½n ─æŲ░ß╗Żc biß║┐t ─æß║┐n vß╗øi viß╗ćc kh├┤ng sß╗Ł dß╗źng c├Īc quy tß║»c kß║┐ to├Īn thŲ░ß╗Øng ─æŲ░ß╗Żc chß║źp nhß║Łn v├Ā d├╣ng nhß╗»ng c├Īch t├Łnh to├Īn lß║Ī l├╣ng v├Ā ├Łt th├┤ng tin hŲĪn, ├Łt nhß║źt c├Īc nh├Ā ─æß║¦u tŲ░ v├Ā ph├ón t├Łch c├│ thß╗ā y├¬n t├óm rß║▒ng GE vß║½n nß║▒m trong tay cß╗¦a nhß╗»ng ngŲ░ß╗Øi c├│ khß║Ż n─āng.

DŲ░ß╗øi sß╗▒ l├©o l├Īi cß╗¦a Welch, GE c├│ sß╗▒ t─āng trŲ░ß╗¤ng th├Ānh k├¼ tß╗½ doanh thu r├▓ng 1,65 tß╗Ę USD v├Āo n─ām 1981 l├¬n con sß╗æ 12,7 tß╗Ę USD v├Āo n─ām 2000 mß║Ęc d├╣ nh├ón sß╗▒ giß║Żm xuß╗æng tß╗½ 404.000 xuß╗æng c├▓n 313.000. Thß║┐ nhŲ░ng, dß║¦n d├Ā, ng├Āy c├Āng c├│ ├Łt hŲĪn doanh thu ─æß║┐n tß╗½ c├Īc c├Īch t├ón c├┤ng nghß╗ć, n─āng lŲ░ß╗Żng sß║Żn xuß║źt hay thß║Łm ch├Ł l├Ā t─āng trŲ░ß╗¤ng n─āng suß║źt lao ─æß╗Öng m├Ā Welch ─æ├Ż g├óy dß╗▒ng. Thay v├Āo ─æ├│, n├│ ─æß║┐n tß╗½ nh├Īnh dß╗ŗch vß╗ź t├Āi ch├Łnh cß╗¦a GE.

Tß╗½ khß╗¤i ─æß║¦u khi├¬m tß╗æn l├Ā viß╗ćc t├Āi trß╗Ż c├Īc khoß║Żn mua sß║»m cß╗¦a gia ─æ├¼nh cho c├Īc m├│n ─æß╗ō nhŲ░ tß╗¦ lß║Īnh hay m├Īy rß╗Ła b├Īt ß╗¤ thß╗Øi k├¼ ─Éß║Īi khß╗¦ng hoß║Żng, GE Capital trß╗¤ th├Ānh mß╗Öt ngŲ░ß╗Øi khß╗Ģng lß╗ō vß╗øi nhiß╗üu hß║Īng mß╗źc dß╗ŗch vß╗ź, ─æß║¦u tŲ░ tß╗½ bß║Żo hiß╗ām cho tß╗øi cho thu├¬ m├Īy bay cho tß╗øi vay thß║┐ chß║źp. GE bŲ░ß╗øc ch├ón v├Āo thß╗Øi k├¼ khi mß║Żng dß╗ŗch vß╗ź t├Āi ch├Łnh trß╗¤ th├Ānh mß║Żng c├│ tß╗æc ─æß╗Ö ph├Īt triß╗ān nhanh nhß║źt trong nß╗ün kinh tß║┐ ─æang ph├Īt triß╗ān nhanh cß╗¦a nŲ░ß╗øc Mß╗╣.

Nß║▒m trong tay cß╗¦a nhß╗»ng nh├ón sß╗▒ t├Āi ch├Łnh v├Ā luß║Łt sŲ░ thuß║┐ cß╗¦a GE, thu nhß║Łp tß╗½ nh├Īnh kinh doanh n├Āy c├│ quyß╗ün lß╗▒c ─æß║Ęc biß╗ćt. GE Capital c├│ thß╗ā vay tiß╗ün ß╗¤ Mß╗╣ ─æß╗ā ─æß║¦u tŲ░ v├Āo c├Īc mß║Żng kinh doanh nŲ░ß╗øc ngo├Āi ß╗¤ c├Īc quß╗æc gia c├│ mß╗®c thuß║┐ doanh nghiß╗ćp thß║źp hŲĪn, hoß║Ęc thß║Łm ch├Ł ─æŲ░ß╗Żc miß╗ģn. GE sau ─æ├│ sß╗Ł dß╗źng nhß╗»ng khoß║Żn ph├Ł, l├Żi tß╗½ nhß╗»ng khoß║Żn vay n├Āy t├Łnh v├Āo doanh thu tß╗½ mß║Żng hoß║Īt ─æß╗Öng sß║Żn xuß║źt tß║Īi Mß╗╣ cß╗¦a GE ─æß╗ā l├Ām giß║Żm c├Īc khoß║Żn thuß║┐ thu. V├Ā kh├┤ng giß╗æng hoß║Īt ─æß╗Öng sß║Żn xuß║źt, c├Īc t├Āi sß║Żn c├│ t├Łnh thanh khoß║Żn cao cß╗¦a GE Capital c├│ thß╗ā ─æŲ░ß╗Żc mua hoß║Ęc b├Īn v├Ā cuß╗æi c├Īc qu├Į kinh doanh ─æß╗ā ─æß║Żm bß║Żo kß║┐t quß║Ż kinh doanh vß║½n t─āng ─æß╗üu, chiß╗üu l├▓ng giß╗øi ─æß║¦u tŲ░.

Thuß║Łt ngß╗» kß║┐ to├Īn gß╗Źi thu nhß║Łp tß╗½ nhß╗»ng loß║Īi t├Āi sß║Żn n├Āy l├Ā ŌĆ£chß║źt lŲ░ß╗Żng thß║źpŌĆØ, thß║┐ nhŲ░ng xuy├¬n suß╗æt thß╗Øi k├¼ Thß╗ŗ tŲ░ß╗Øng con b├▓ t├│t (bull market) m├Ā Welch may mß║»n ─æŲ░ß╗Żc l├Żnh ─æß║Īo GE, c├Īc nh├Ā ─æß║¦u tŲ░ vß╗æn kh├┤ng qu├Ī quan t├óm ─æß║┐n vß║źn ─æß╗ü chß║źt lŲ░ß╗Żng. Gi├Ī trß╗ŗ vß╗æn h├│a cß╗¦a GE t─āng tß╗½ 14 tß╗Ę USD v├Āo n─ām 1981 l├¬n tß╗øi hŲĪn 400 tß╗Ę USD khi ├┤ng th├┤i viß╗ćc v├Āo n─ām 2001.

Rß╗¦i ro bß║»t ─æß║¦u lß╗Ö ra chß╗ē khi Immelt ─æang ngß╗ōi ghß║┐ CEO ß╗¤ thß╗Øi k├¼ hß║Łu bong b├│ng dot-com v├Ā ngay trŲ░ß╗øc thß╗Øi ─æiß╗ām vß╗ź tß║źn c├┤ng 11 th├Īng 9 (mß╗Öt c├║ shock cho mß╗Öt c├┤ng ty vß╗øi h├Āng tß╗Ę USD kinh doanh trong l─®nh vß╗▒c h├Āng kh├┤ng). Mß╗Öt v├Āi n─ām tr├┤i qua v├Ā cß╗Ģ phiß║┐u GE giß║Żm xuß╗æng c├▓n 1/3 so vß╗øi mß╗®c ─æß╗ēnh cß╗¦a thß╗Øi k├¼ Welch, Immelt hß╗®ng chß╗ŗu ├Īp lß╗▒c tß╗½ Phß╗æ Wall phß║Żi l├Ām mß╗Öt ─æiß╗üu g├¼ ─æ├│. ├öng lao v├Āo mß╗Öt loß║Īt c├Īc thŲ░ŲĪng vß╗ź th├óu t├│m, v├Ł dß╗ź trß║Ż 5,5 tß╗Ę USD cho c├Īc t├Āi sß║Żn giß║Żi tr├Ł cß╗¦a Vivendi Universal v├Ā 9,5 tß╗Ę USD cho c├┤ng ty h├¼nh ß║Żnh y tß║┐ Anh Amersham. Mß║Ęc d├╣ vß║½n c├│ c├Īc khoß║Żn hß╗Øi nhŲ░ mß║Żng tua bin gi├│ cß╗¦a Enron Corp. khi ─æ├│ ─æang ─æŲ░ß╗Żc b├Īn ─æß║źu gi├Ī ph├Ī sß║Żn, hß║¦u hß║┐t c├Īc vß╗ź th├óu t├│m cß╗¦a Immelt ─æß╗üu bß╗ŗ coi l├Ā ─æß║»t ─æß╗Å.

Scott Davis, mß╗Öt nh├Ā ph├ón t├Łch GE l├óu n─ām ─æß╗ōng thß╗Øi l├Ā CEO Melius Research LLC, ─æ├Ż t├Łnh to├Īn rß║▒ng khoß║Żn lß╗Żi nhuß║Łn thu vß╗ü tß╗½ c├Īc thŲ░ŲĪng vß╗ź th├óu t├│m do Immelt thß╗▒c hiß╗ćn thß║Łm ch├Ł chß╗ē bß║▒ng mß╗Öt nß╗Ła sß╗æ tiß╗ün thu vß╗ü ─æŲĪn giß║Żn bß║▒ng c├Īch GE ─æß║¦u tŲ░ v├Āo c├Īc quß╗╣ tŲ░ŲĪng hß╗Ś theo chß╗ē sß╗æ chß╗®ng kho├Īn.

Ngo├Āi ra, Immelt c┼®ng hß╗®a sß║Į ─æŲ░a GE trß╗¤ lß║Īi vß╗øi gß╗æc g├Īc c├┤ng nghiß╗ćp ─æß╗ōng thß╗Øi phß╗źc hß╗ōi nhß╗»ng khoß║Żn cß║»t giß║Żm li├¬n quan ─æß║┐n nghi├¬n cß╗®u v├Ā ph├Īt triß╗ān m├Ā Welch ─æ├Ż thß╗▒c hiß╗ćn. Thß║┐ nhŲ░ng, dŲ░ß╗øi thß╗Øi Immelt, GE Capital vß║½n ph├Īt triß╗ān. Lß╗Żi nhuß║Łn tß╗½ mß║Żng n├Āy t─āng gß║źp bß╗æn lß║¦n khi n├│ tß║źn c├┤ng c├Īc c├┤ng ty thß║╗ t├Łn dß╗źng, t├Łn dß╗źng thß╗® cß║źp v├Ā bß║źt ─æß╗Öng sß║Żn thŲ░ŲĪng mß║Īi. ─É├│ l├Ā nhß╗»ng ng├Ānh GE kh├┤ng c├│ nhiß╗üu kinh nghiß╗ćm nhŲ░ng c├│ mß╗Öt ─æiß╗üu GE lu├┤n truyß╗ün ─æß║Īt ─æß║┐n ─æß╗Öi ng┼® non trß║╗ cß╗¦a m├¼nh rß║▒ng hß╗Ź c├│ thß╗ā l├Ām tß║źt cß║Ż mß╗Źi thß╗®.

D├╣ vß║Ły, cuß╗Öc khß╗¦ng hoß║Żng t├Āi ch├Łnh 2008 cho thß║źy ─æiß╗üu n├Āy kh├┤ng phß║Żi khi n├Āo c┼®ng ─æ├║ng. Qu├Į mß╗Öt n─ām ─æ├│, mß╗Öt th├Īng sau khi Immelt trß║źn an giß╗øi ─æß║¦u tŲ░ rß║▒ng mß╗Źi thß╗® vß║½n ß╗Ģn, lß╗Żi nhuß║Łn cß╗¦a GE thß║źp hŲĪn k├¼ vß╗Źng cß╗¦a c├Īc nh├Ā ph├ón t├Łch 700 triß╗ću USD. ŌĆ£C├│ ─æiß╗üu g├¼ ─æ├│ ─æ├Ż ─æß╗Ģ vß╗Ī ß╗¤ ─æ├óy,ŌĆØ Davis, l├║c ─æ├│ l├Ā mß╗Öt nh├Ā ph├ón t├Łch cho Morgan Stanley, b├¼nh luß║Łn. H├│a ra GE ─æ├Ż phß╗ź thuß╗Öc nß║Ęng nß╗ü v├Āo c├Īc khoß║Żn vay ngß║»n hß║Īn ─æß╗ā ─æß║Żm bß║Żo nhß╗»ng con sß╗æ kinh doanh ─æi l├¬n v├Ā khi thß╗ŗ trŲ░ß╗Øng ─æ├│ ─æ├│ng b─āng GE mß║źt ─æi c├┤ng cß╗ź thß║¦n k├¼ cß╗¦a m├¼nh.

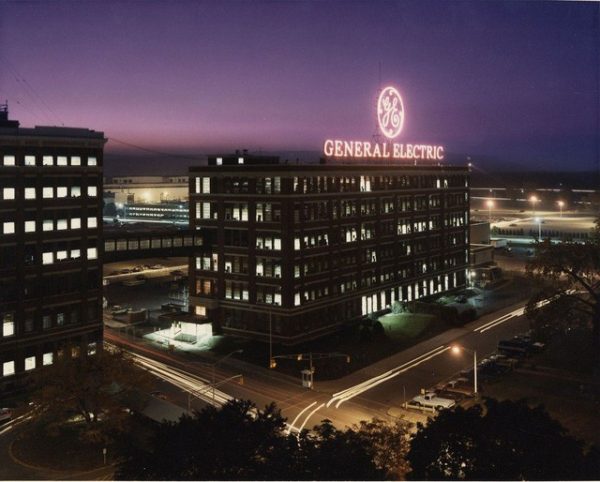

Trß╗ź sß╗¤ GE Power chß╗źp v├Āo nhß╗»ng n─ām 80 thß║┐ kß╗ē trŲ░ß╗øc.

Trong suß╗æt v├Āi th├Īng, c├│ nhiß╗üu nghi ngß║Īi rß║▒ng GE kh├┤ng thß╗ā thanh to├Īn c├Īc khoß║Żn vay v├Ā c├│ thß╗ā sß╗źp ─æß╗Ģ. V├Āo th├Īng 10, GE phß║Żi k├¬u gß╗Źi 15 tß╗Ę USD bß║▒ng mß╗Öt cuß╗Öc ch├Āo b├Īn cß╗Ģ phiß║┐u khß║®n cß║źp k├©m theo ─æ├│ l├Ā 3 tß╗Ę USD tß╗½ c├┤ng ty Berkshire Hathaway Inc. cß╗¦a Buffett. GE c┼®ng chß╗ē c├│ thß╗ā vŲ░ß╗Żt qua n─ām kh├│ kh─ān ─æ├│ nhß╗Ø khoß║Żn bß║Żo l├Żnh vay 139 tß╗Ę USD tß╗½ ch├Łnh phß╗¦ li├¬n bang.

Mß╗Öt thß║Łp kß╗ē sau trß║Żi nghiß╗ćm ─æau ─æß╗øn ─æß║źy, GE Capital ─æ├Ż ─æŲ░ß╗Żc thu nhß╗Å ─æi rß║źt nhiß╗üu. NhŲ░ng ─æ├óu ─æ├│, Immelt vß║½n tiß║┐p tß╗źc th├óu t├│m, d├Ānh 10 tß╗Ę USD cho mß║Żng n─āng lŲ░ß╗Żng cß╗¦a c├┤ng ty Ph├Īp Alstom l├Ā mß╗Öt v├Ł dß╗ź. ├öng c┼®ng r├│t tiß╗ün v├Āo GE Digital, mß╗Öt nß╗Ś lß╗▒c ─æß║¦y tham vß╗Źng nhß║▒m ho├Ān thiß╗ćn c├Īc phß║¦n mß╗üm ng├┤n ngß╗» c├│ thß╗ā xß╗Ł l├Į lŲ░ß╗Żng th├┤ng tin tß║Īo ra v├Ā th├óu nhß║Łn bß╗¤i c├Īc hß╗ć m├Īy c├┤ng nghiß╗ćp thß║┐ hß╗ć mß╗øi. Immelt ─æ├Ż n├│i vß╗ü viß╗ćc biß║┐n GE th├Ānh ŌĆ£mß╗Öt trong 10 c├┤ng ty phß║¦n mß╗üm h├Āng ─æß║¦uŌĆØ vß╗øi nhß╗»ng sß║Żn phß║®m m├Ā ngay cß║Ż ─æß╗æi thß╗¦ c┼®ng chß║│ng c├▓n lß╗▒a chß╗Źn n├Āo kh├Īc ngoß║Īi trß╗½ sß╗Ł dß╗źng.

Rß║»c rß╗æi tiß║┐p theo GE phß║Żi ─æß╗æi mß║Ęt ─æß║┐n tß╗½ khoß║Żn ─æß║¦u tŲ░ lß╗øn v├Āo mß║Żng n─āng lŲ░ß╗Żng kh├Ł tß╗▒ nhi├¬n cß╗¦a Alstom nhŲ░ nhß║»c ─æß║┐n ph├Ła tr├¬n vß╗øi mß╗Öt phß║¦n nguy├¬n nh├ón ─æß║┐n tß╗½ sß╗▒ giß║Żm gi├Ī cß╗¦a cß╗¦a n─āng lŲ░ß╗Żng t├Īi chß║┐, ─æß╗æi thß╗¦ cß╗¦a n─āng lŲ░ß╗Żng kh├Ł tß╗▒ nhi├¬n. L├║c n├Āy, gi├Ī dß║¦u v├Ā kh├Ł c┼®ng giß║Żm. Tß║źt cß║Ż khiß║┐n nhu cß║¦u tß╗½ nhiß╗üu quß╗æc gia vß╗æn l├Ā kh├Īch h├Āng lß╗øn cß╗¦a GE c┼®ng giß║Żm xuß╗æng. LŲ░ß╗Żng tua bin tß╗ōn trong tay cß╗¦a GE qu├Ī nhiß╗üu v├Ā ─æ├óy l├Ā mß╗Öt sai lß║¦m ─æau ─æß╗øn nß╗»a: H├Āng tß╗ōn kho cao v├Ā kß║┐t quß║Ż kinh doanh thß║źp hŲĪn khiß║┐n d├▓ng tiß╗ün mß║Ęt cß╗¦a GE giß║Żm 3 tß╗Ę USD. Th├Īng 8 n─ām ngo├Īi, vß╗øi gi├Ī cß╗Ģ phiß║┐u lao dß╗æc, Immelt tß╗½ chß╗®c CEO nhŲ░ng ├┤ng cho biß║┐t vß║½n giß╗» ghß║┐ chß╗¦ tß╗ŗch cho tß╗øi cuß╗æi n─ām. Thß║┐ nhŲ░ng v├Āo th├Īng 10, Immelt c┼®ng rß╗Øi chiß║┐c ghß║┐ n├Āy.

GE kh├┤ng phß║Żi c├┤ng ty duy nhß║źt kh├┤ng nhß║Łn ra sß╗▒ ─æi xuß╗æng cß╗¦a thß╗ŗ trŲ░ß╗Øng tua bin kh├Ł ŌĆō m├Ā cß║Ż nhß╗»ng c├┤ng ty ─æß╗Ģi thß╗¦ nhŲ░ Siemens AG hay Mitsubishi Heavy Industries Ltd. c┼®ng vß║Ły. Thß║┐ nhŲ░ng mß╗Öt vß║źn ─æß╗ü duy nhß║źt trong mß╗Öt ng├Ānh c├┤ng nghiß╗ćp duy nhß║źt ch├Łnh x├Īc l├Ā mß╗Öt thß╗® c├Īc tß║Łp ─æo├Ān h├Āng ─æß║¦u nhŲ░ GE c├│ thß╗ā nh├║n vai bß╗Å qua. D├╣ vß║Ły, v├Āo n─ām 2008, ─æiß╗üu ngŲ░ß╗Żc lß║Īi ─æ├Ż xß║Ży ra, nhiß╗üu ng├Ānh kinh doanh cß╗¦a GE bß╗ŗ k├®o xuß╗æng bß╗¤i nhß╗»ng ├Īp lß╗▒c tß╗½ khß╗¦ng hoß║Żng.

Giß╗øi ─æß║¦u tŲ░ v├Ā ph├ón t├Łch ─æŲ░ß╗Żc GE ─æß║Żm bß║Żo mß╗Źi thß╗® vß║źn ß╗Ģn giß╗Ø ─æ├Ż nhß║Łn ra hß╗Ź bß╗ŗ che mß║»t. Quyß║┐t ─æß╗ŗnh cß║»t cß╗Ģ tß╗®c sß║Į kh├┤ng l├Ā ─æiß╗üu g├¼ ─æ├│ qu├Ī ngß║Īc nhi├¬n nß║┐u GE kh├┤ng d├Ānh tß╗øi 49 tß╗Ę USD cho viß╗ćc mua lß║Īi cß╗Ģ phiß║┐u trong suß╗æt ba n─ām trŲ░ß╗øc ─æ├│ ŌĆō mß╗Öt ─æiß╗üu c├Īc c├┤ng ty thŲ░ß╗Øng l├Ām khi c├│ qu├Ī nhiß╗üu tiß╗ün mß║Ęt.

Cß║»t cß╗Ģ tß╗®c c┼®ng khiß║┐n nhiß╗üu ngŲ░ß╗Øi ch├║ ├Į ─æß║┐n khoß║Żng tiß╗ün 31 tß╗Ę USD th├óm hß╗źt lŲ░ŲĪng hŲ░u cß╗¦a GE. V├Āo th├Īng 1, GE cho biß║┐t c├┤ng ty n├Āy ─æ├Ż ─æß╗ā ra nhiß╗üu tß╗Ę USD ─æß╗ā chi trß║Ż trong hoß║Īt ─æß╗Öng ch─ām s├│c d├Āi hß║Īn tß╗½ mß╗Öt ─æŲĪn vß╗ŗ bß║Żo hiß╗ām m├Ā c├┤ng ty n├Āy ─æ├Ż bß╗Å rŲĪi tß╗½ nhiß╗üu n─ām trŲ░ß╗øc c┼®ng khiß║┐n sß╗▒ ho├Āi nghi c├Āng t─āng l├¬n.

Nhiß╗üu ngŲ░ß╗Øi c┼®ng kh├┤ng nhß║Łn ra sß╗▒ kh├│ kh─ān m├Ā GE phß║Żi ─æß╗æi mß║Ęt l├Ā bß╗¤i kh├┤ng c├│ mß╗Öt cuß╗Öc khß╗¦ng hoß║Żng t├Āi ch├Łnh tr├¬n phß║Īm vi to├Ān cß║¦u n├Āo diß╗ģn ra. GE ─æi xuß╗æng khi tß║źt cß║Ż c├Īc nß╗ün kinh tß║┐ lß╗øn cß╗¦a thß║┐ giß╗øi ─æß╗üu ph├Īt triß╗ān. ─É├óy lß║Į ra phß║Żi l├Ā mß╗Öt thß╗Øi ─æiß╗ām m├Ā quy m├┤ to├Ān cß║¦u cß╗¦a GE l├Ā mß╗Öt lß╗Żi thß║┐. ŌĆ£Mß╗Źi thß╗® nhŲ░ thß╗ā tß║źt cß║Ż c├Īc c├Īnh buß╗ōm ─æß╗üu bß╗ŗ x├® khi hß╗Ź ─æang c├│ hŲ░ß╗øng g├│p tuyß╗ćt vß╗Øi,ŌĆØ Nicholas Heymann, mß╗Öt nhß║¦n ph├ón t├Łch tß║Īi William Blair & Co. v├Ā cß╗▒u kiß╗ām to├Īn vi├¬n doanh nghiß╗ćp GE n├│i.

Mß║Żng ─æß╗Öng cŲĪ c├│ thß╗ā l├Ā phao cß╗®u sinh cuß╗æi c├╣ng cß╗¦a GE. Trong h├¼nh l├Ā c├Īc kß╗╣ sŲ░ cß╗¦a GE Aviation ─æang l├Ām viß╗ćc. ß║ónh chß╗źp n─ām 2016.

John Flannery nß╗Ģi tiß║┐ng l├Ā ngŲ░ß╗Øi ─æ├Ān ├┤ng ŌĆ£sß╗Ła chß╗»aŌĆØ tß║Īi GE. Cß║Ż ─æß╗Øi l├Ām viß╗ćc cho GE, ├┤ng l├Ā ngŲ░ß╗Øi vß╗▒c dß║Ły mß║Żng ch─ām s├│c sß╗®c khß╗Åe cß╗¦a GE sau khi d├Ānh phß║¦n lß╗øn thß╗Øi gian sß╗▒ nghiß╗ćp tß║Īi GE Capital. John Flannery hiß╗ćn ─æ├Ż t├Łch cß╗▒c bß║»t tay v├Āo giß║Żi quyß║┐t c├Īc vß║źn ─æß╗ü m├Ā ├┤ng ─æŲ░ß╗Żc thß╗½a hŲ░ß╗¤ng, nhß╗»ng vß║źn ─æß╗ü m├Ā nhß╗»ng ngŲ░ß╗Øi tiß╗ün nhiß╗ćm ─æ├Ż ─æß╗Żi qu├Ī l├óu ─æß╗ā giß║Żi quyß║┐t.

├öng thay thß║┐ m├┤ h├¼nh l├Żnh ─æß║Īo cß╗¦a GE Power th├Ānh mß╗Öt phß║¦n cß╗¦a ban l├Żnh ─æß║Īo lß╗øn hŲĪn v├Ā c├Īc th├Ānh vi├¬n hß╗Öi ─æß╗ōng, tuy├¬n bß╗æ GE Digital sß║Į quay lß║Īi theo ─æuß╗Ģi ŌĆ£mß╗Öt chiß║┐n lŲ░ß╗Żc tß║Łp trung hŲĪnŌĆØ, b├Īn ß╗®ng dß╗źng chß╗¦ yß║┐u ─æß║┐n c├Īc kh├Īch h├Āng GE hiß╗ćn hß╗»u. ├öng c┼®ng cho biß║┐t GE sß║Į kh├┤ng tham gia v├Āo c├Īc thŲ░ŲĪng vß╗ź th├óu t├│m lß╗øn, ├Īm chß╗ē thŲ░ŲĪng vß╗ź Alstom l├Ā ŌĆ£r├Ą r├Āng kh├┤ng nhŲ░ k├¼ vß╗Źng.ŌĆØ Hß╗ć thß╗æng kß║┐ to├Ān k├¼ lß║Ī c┼®ng ─æŲ░ß╗Żc thay thß║┐ bß║▒ng c├Īc phŲ░ŲĪng ph├Īp truyß╗ün thß╗æng hŲĪn. GE sß║Į c├│ ├Łt mß║Żng kinh doanh hŲĪn v├Ā mß╗Öt trong sß╗æ nhß╗»ng mß║Żng kinh doanh ─æ├│ sß║Į ─æß║Żm nhiß╗ćm ├Łt vß║źn ─æß╗ü hŲĪn.

Nhß╗»ng thay ─æß╗Ģi n├Āy ─æß╗üu hŲ░ß╗øng ─æß║┐n mß╗źc ti├¬u khiß║┐n GE dß╗ģ hiß╗āu hŲĪn, kh├┤ng chß╗ē vß╗øi giß╗øi ─æß║¦u tß╗½ m├Ā c├▓n l├Ā ─æß╗æi vß╗øi ch├Łnh nhß╗»ng nh├Ā quß║Żn l├Į cß╗¦a GE. Th├┤ng ─æiß╗ćp ├┤ng truyß╗ün ─æi l├Ā, trong trŲ░ß╗Øng hß╗Żp kh├┤ng giß║Żi thß╗ā, GE c┼®ng sß║Į nhß╗Å hŲĪn v├Ā ─æŲĪn giß║Żn hŲĪn. ŌĆ£Sß╗▒ phß╗®c tß║Īp ─æ├Ż cho ch├║ng t├┤i l├Żnh ─æß╗¦,ŌĆØ ├┤ng n├│i v├Āo th├Īng 11 n─ām ngo├Īi.

Nß║┐u mß╗Źi thß╗® ß╗Ģn thß╗Åa, GE sß║Į trß╗¤ th├Ānh mß╗Öt thŲ░ŲĪng hiß╗ću b├¼nh thŲ░ß╗Øng hŲĪn. Sß║Į kh├┤ng c├▓n nhß╗»ng c├Īch t├ón, sß╗▒ tuyß╗ćt vß╗Øi trong quß║Żn l├Į hay ph├Ī vß╗Ī nhß╗»ng giß╗øi hß║Īn sß╗æ, GE sß║Į tß║Łp trung v├Āo sß║Żn xuß║źt nhß╗»ng ─æß╗Öng cŲĪ tß╗æt, tua bin kh├Ł, thiß║┐t bß╗ŗ y tß║┐ v├Ā cß╗æ gß║»ng b├Īn ch├║ng nhiß╗üu nhß║źt c├│ thß╗ā, v├Ā b├Īn k├©m c├Īc phß║¦n mß╗üm v├Ā g├│i bß║Żo tr├¼. GE sß║Į tß╗▒ do hŲĪn. Bß╗¤i l├Ā mß╗Öt biß╗āu tŲ░ß╗Żng chß║│ng c├│ ├Į ngh─®a g├¼ khi mß╗Źi thß╗® ─æ├Ż l├Ā qu├Ī khß╗®.

Thegioibantin.com |┬ĀVina Aspire News

Nguß╗ōn:┬Āthuongtruong24h.vn