DŲ░ luß║Łn dŲ░ß╗Øng nhŲ░ ─æang chia th├Ānh hai phe: Nhß╗»ng ngŲ░ß╗Øi coi tiß╗ün ─æiß╗ćn tß╗Ł l├Ā mß╗Öt bong b├│ng chß╗ē chß╗▒c vß╗Ī v├Ā nhß╗»ng ngŲ░ß╗Øi coi n├│ l├Ā tŲ░ŲĪng lai cß╗¦a hß╗ć thß╗æng t├Āi ch├Łnh to├Ān cß║¦u. Tr├¬n thß╗▒c tß║┐, cuß╗Öc c├Īch mß║Īng m├Ā tiß╗ün ─æiß╗ćn tß╗Ł mang ─æß║┐n kh├┤ng nß║▒m ß╗¤ gi├Ī trß╗ŗ giao dß╗ŗch hay cŲĪ hß╗Öi kiß║┐m tiß╗ün ngß║»n hß║Īn cho c├Īc tay chŲĪi cryptocurrency m├Ā ß╗¤ ch├Łnh c├┤ng nghß╗ć nß╗ün tß║Żng ─æß╗®ng sau n├│: blockchain. Blockchain khai sinh ra tiß╗ün ─æiß╗ćn tß╗Ł, nhŲ░ng tiß╗ün ─æiß╗ćn tß╗Ł kh├┤ng phß║Żi l├Ā tß║źt cß║Ż nhß╗»ng g├¼ m├Ā blockchain c├│ thß╗ā tß║Īo ra. ─ÉŲ░ß╗Żc coi l├Ā mß╗Öt trong nhß╗»ng ph├Īt minh tuyß╗ćt vß╗Øi nhß║źt trong nhiß╗üu thß║Łp kß╗Ę trß╗¤ lß║Īi ─æ├óy, c├┤ng nghß╗ć n├Āy c├│ g├¼ ─æß║Ęc biß╗ćt?

Bß║Īn giao dß╗ŗch h├Āng ng├Āy bß║▒ng tiß╗ün giß║źy, v├Ā viß╗ćc cß║¦m tß╗Ø tiß╗ün tr├¬n tay khiß║┐n bß║Īn tin chß║»c rß║▒ng n├│ c├│ gi├Ī trß╗ŗ thß║Łt v├Ā c├│ thß╗ā ─æem ra trao ─æß╗Ģi lß║źy h├Āng h├│a, dß╗ŗch vß╗ź. Tuy nhi├¬n, nß║┐u ai ─æ├│ gß╗Łi tiß╗ün cho bß║Īn v├Ā n├│i l├Ā ─æ├Ż chuyß╗ān th├¼ liß╗ću bß║Īn c├│ tin v├Āo giao dß╗ŗch khi chŲ░a ─æŲ░ß╗Żc tß║Łn tay cß║¦m nß║»m sß╗æ tiß╗ün kh├┤ng?

─É├│ l├Ā khi bß║Īn phß║Żi phß╗ź thuß╗Öc v├Āo c├Īc tß╗Ģ chß╗®c trung gian, chß║│ng hß║Īn nhŲ░ c├Īc ng├ón h├Āng, c├Īc cß╗Ģng thanh to├Īn online,ŌĆ” uy t├Łn ─æß╗ā x├Īc nhß║Łn giao dß╗ŗch. Nhß╗»ng ng├ón h├Āng, cß╗Ģng thanh to├Īn,ŌĆ” n├Āy lŲ░u trß╗» lß║Īi th├┤ng tin chi tiß║┐t cß╗¦a tß║źt cß║Ż c├Īc giao dß╗ŗch v├Ā cß╗Öng trß╗½ tiß╗ün ─æß║¦y ─æß╗¦ cho c├Īc b├¬n li├¬n quan. Thß║┐ nhŲ░ng h├¼nh thß╗®c n├Āy sß║Į trß╗¤ n├¬n v├┤ c├╣ng tß╗æn k├®m khi m├Ā mß╗Śi ph├║t tr├┤i qua lß║Īi c├│ h├Āng triß╗ću giao dß╗ŗch ─æŲ░ß╗Żc thß╗▒c hiß╗ćn. Theo Ų░ß╗øc t├Łnh cß╗¦a tß╗Ø Economist, c├Īc ng├ón h├Āng tr├¬n thß║┐ giß╗øi ─æ├Ż thu tß╗øi 1,7 ngh├¼n tß╗Ę USD tiß╗ün xß╗Ł l├Į giao dß╗ŗch trong n─ām 2014 ŌĆō tŲ░ŲĪng ─æŲ░ŲĪng vß╗øi 2% GDP to├Ān cß║¦u!

ChŲ░a hß║┐t, kß╗ā tß╗½ khi chß║┐ ─æß╗Ö bß║Żn vß╗ŗ v├Āng chß║źm dß╗®t v├Āo ─æß║¦u thß║Łp ni├¬n 1970, quyß╗ün lß╗▒c c├Āng tß║Łp trung chß╗¦ yß║┐u v├Āo tay ch├Łnh phß╗¦ v├Ā ng├ón h├Āng trung Ų░ŲĪng bß╗¤i chß╗ē hß╗Ź mß╗øi c├│ khß║Ż n─āng in tiß╗ün giß║źy. Hß╗ć thß╗æng ng├ón h├Āng hŲ░ß╗¤ng lß╗Żi tß╗½ sß╗▒ gia t─āng cß╗¦a lŲ░ß╗Żng tiß╗ün ph├Īt h├Ānh (g├óy n├¬n lß║Īm ph├Īt) c┼®ng nhŲ░ nhu cß║¦u chuyß╗ān ─æß╗Ģi ngoß║Īi tß╗ć cß╗¦a ngŲ░ß╗Øi d├ón v├Ā doanh nghiß╗ćp. V├Ā khi nhß╗»ng cuß╗Öc khß╗¦ng hoß║Żng do giß╗øi t├Āi ch├Łnh g├óy ra xß║Ży ─æß║┐n, ch├Łnh phß╗¦ lß║Īi d├╣ng tiß╗ün thuß║┐ cß╗¦a d├ón ─æß╗ā giß║Żi cß╗®u c├Īc ng├ón h├Āng hoß║Īt ─æß╗Öng k├®m hiß╗ću quß║Ż. Tuy ─æ├óy l├Ā ─æß╗Öng th├Īi cß║¦n l├Ām ─æß╗ā ng─ān chß║Ęn sß╗▒ sß╗źp ─æß╗Ģ cß╗¦a to├Ān bß╗Ö hß╗ć thß╗æng t├Āi ch├Łnh trong nŲ░ß╗øc nhŲ░ng n├│ c┼®ng khiß║┐n kh├┤ng ├Łt ngŲ░ß╗Øi bß║źt b├¼nh, trong ─æ├│ c├│ cß║Ż Satoshi Nakamoto – cha ─æß║╗ cß╗¦a bitcoin (hiß╗ćn vß║½n chŲ░a r├Ą ─æ├óy l├Ā mß╗Öt ngŲ░ß╗Øi hay mß╗Öt nh├│m ngŲ░ß╗Øi). Giß╗Źt nŲ░ß╗øc tr├Ān ly ch├Łnh l├Ā cuß╗Öc ─æß║Īi khß╗¦ng hoß║Żng n─ām 2007-2008 vß╗øi nhiß╗üu vß╗ź b├¬ bß╗æi, gian lß║Łn t├Āi ch├Łnh quy m├┤ bß╗ŗ phanh phui. C├│ lß║Į kh├┤ng phß║Żi ngß║½u nhi├¬n m├Ā bitcoin xuß║źt hiß╗ćn ─æ├║ng v├Āo thß╗Øi kß╗│ n├Āy. Khß╗æi bitcoin nguy├¬n thß╗¦y (genesis block) m├Ā Satoshi khai ph├Ī vß║½n c├▓n lŲ░u lß║Īi lß╗Øi nhß║»n thß╗ā hiß╗ćn l├Į do ─æß║▒ng sau sß╗▒ ra ─æß╗Øi cß╗¦a n├│: “The Times 03/01/2009 Bß╗Ö trŲ░ß╗¤ng t├Āi ch├Łnh trŲ░ß╗øc quyß║┐t ─æß╗ŗnh giß║Żi cß╗®u ng├ón h├Āng lß║¦n hai”, c┼®ng ch├Łnh l├Ā t├Łt lß╗øn b├Āi b├Īo ti├¬u ─æiß╗ām c├╣ng ng├Āy tr├¬n tß╗Ø The Times London.

T├Łt b├Īo lß╗øn ─æ├Ż ─æi v├Āo lß╗ŗch sß╗Ł cryptocurrency

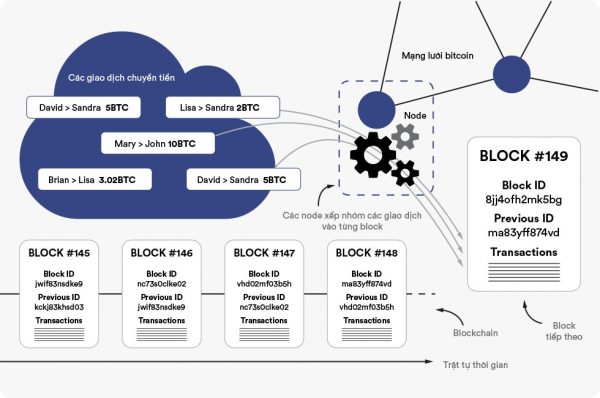

Bitcoin ─æŲ░ß╗Żc tß║Īo ra ─æß╗ā giß║Żi quyß║┐t ch├Łnh nhß╗»ng vß║źn ─æß╗ü kß╗ā tr├¬n vß╗øi niß╗üm tin rß║▒ng mß╗Öt ─æß╗ōng tiß╗ün Ų░u viß╗ćt kh├┤ng do bß║źt cß╗® tß╗Ģ chß╗®c n├Āo kiß╗ām so├Īt, c├│ mß╗®c lß║Īm ph├Īt v├Ā ph├Ł giao dß╗ŗch gß║¦n nhŲ░ bß║▒ng 0 tr├¬n to├Ān cß║¦u sß║Į ph├Ī thß║┐ thß╗æng trß╗ŗ cß╗¦a giß╗øi ng├ón h├Āng c┼®ng nhŲ░ thay ─æß╗Ģi to├Ān bß╗Ö hß╗ć thß╗æng t├Āi ch├Łnh hiß╗ćn nay. Thay v├¼ chß╗ē gß╗Łi th├┤ng tin giao dß╗ŗch ─æß║┐n mß╗Öt sß╗æ m├Īy chß╗¦ nhß║źt ─æß╗ŗnh cß╗¦a c├Īc ng├ón h├Āng, blockchain tß║Łn dß╗źng h├Āng triß╗ću m├Īy t├Łnh c├Ī nh├ón tr├¬n internet ─æß╗ā xß╗Ł l├Į v├Ā lŲ░u trß╗» ch├║ng. Tß║źt cß║Ż c├Īc giao dß╗ŗch ─æß╗üu ─æŲ░ß╗Żc ghi lß║Īi v├Ā x├Īc nhß║Łn ch├®o giß╗»a tß╗½ng m├Īy t├Łnh trong mß╗Öt hß╗ć thß╗æng “sß╗Ģ c├Īi” minh bß║Īch v├Ā an to├Ān.

Mß╗Śi khi ai ─æ├│ muß╗æn chuyß╗ān bitcoin sang t├Āi khoß║Żn kh├Īc, y├¬u cß║¦u giao dß╗ŗch ─æ├│ sß║Į ─æŲ░ß╗Żc gh├®p th├Ānh khß╗æi (block) vß╗øi mß╗Öt sß╗æ giao dß╗ŗch kh├Īc v├Ā ─æŲ░ß╗Żc gß╗Łi tß╗øi tß║źt cß║Ż c├Īc m├Īy t├Łnh (hay c├▓n gß╗Źi l├Ā c├Īc node) tham gia mß║Īng lŲ░ß╗øi ─æß╗ā chß╗Ø ─æŲ░ß╗Żc x├Īc thß╗▒c. C├Īc m├Īy t├Łnh n├Āy x├Īc thß╗▒c giao dß╗ŗch c├╣ng trß║Īng th├Īi cß╗¦a ngŲ░ß╗Øi gß╗Łi (liß╗ću ─æ├│ c├│ phß║Żi chß╗¦ nh├ón sß╗æ tiß╗ün n├Āy kh├┤ng?) bß║▒ng c├Īch chß║Īy phß║¦n mß╗üm giß║Żi c├Īc b├Āi to├Īn phß╗®c tß║Īp ─æŲ░ß╗Żc hß╗ć thß╗æng tß║Īo ra.

─Éß╗Öng cŲĪ cß╗¦a c├Īc m├Īy t├Łnh x├Īc nhß║Łn giao dß╗ŗch (hay c├▓n gß╗Źi l├Ā “m├Īy ─æ├Āo”) n├Āy kh├┤ng g├¼ kh├Īc ch├Łnh l├Ā khai th├Īc bitcoin. C├Īc m├Īy ─æ├Āo sß║Į cß║Īnh tranh vß╗øi nhau ─æß╗ā x├Īc nhß║Łn giao dß╗ŗch. M├Īy (hay nh├│m m├Īy) ─æß║¦u ti├¬n giß║Żi ─æŲ░ß╗Żc block sß║Į nhß║Łn “phß║¦n thŲ░ß╗¤ng” l├Ā mß╗Öt lŲ░ß╗Żng bitcoin nhß║źt ─æß╗ŗnh.

Sau khi ─æŲ░ß╗Żc x├Īc nhß║Łn, c├Īc th├┤ng tin mß╗Śi giao dß╗ŗch sß║Į ─æŲ░ß╗Żc lŲ░u lß║Īi th├Ānh mß╗Öt khß╗æi dß╗» liß╗ću mß╗øi. Khß╗æi dß╗» liß╗ću ─æ├│ sß║Į ─æŲ░ß╗Żc th├¬m v├Āo mß╗Öt chuß╗Śi khß╗æi (blockchain) c├│ sß║Ąn, hay c├▓n gß╗Źi l├Ā mß╗Öt cuß╗æn sß╗Ģ c├Īi online m├Ā mß╗Śi m├Īy t├Łnh tham gia v├Āo mß║Īng lŲ░ß╗øi ─æ├Āo ─æß╗üu nß║»m giß╗» mß╗Öt bß║Żn copy c├┤ng khai (h├Ży tŲ░ß╗¤ng tŲ░ß╗Żng nhŲ░ mß╗Öt t├Āi liß╗ću share chung tr├¬n Google Docs) ─æŲ░ß╗Żc cß║Łp nhß║Łt li├¬n tß╗źc theo thß╗Øi gian thß╗▒c.

Mß╗Śi khß╗æi lŲ░u trß╗» th├┤ng tin giao dß╗ŗch ─æß╗üu c├│ li├¬n kß║┐t vß╗øi c├Īc khß╗æi liß╗ün trŲ░ß╗øc n├¬n to├Ān bß╗Ö chuß╗Śi khß╗æi sß║Į chß╗®a ─æß╗▒ng th├┤ng tin liß╗ün mß║Īch xuy├¬n suß╗æt lß╗ŗch sß╗Ł giao dß╗ŗch cß╗¦a chuß╗Śi ─æ├│. Mß╗Öt khi ─æ├Ż ─æŲ░ß╗Żc ghi lß║Īi tr├¬n chuß╗Śi khß╗æi, th├┤ng tin giao dß╗ŗch sß║Į kh├┤ng thß╗ā bß╗ŗ x├│a bß╗Å hay thay ─æß╗Ģi. Blockchain ─æ├│ c┼®ng sß║Į li├¬n tß╗źc ─æŲ░ß╗Żc cß║Łp nhß║Łt sao cho th├┤ng tin tr├¬n sß╗Ģ c├Īi cß╗¦a tß╗½ng ngŲ░ß╗Øi trong mß║Īng lŲ░ß╗øi ─æß╗üu giß╗æng hß╗ćt nhau n├¬n m├Īy t├Łnh n├Āo c┼®ng c├│ thß╗ā x├Īc nhß║Łn ai sß╗¤ hß╗»u bao nhi├¬u coin ß╗¤ thß╗Øi ─æiß╗ām bß║źt kß╗│.

C├┤ng nghß╗ć ph├ón t├Īn dß╗» liß╗ću phi tß║Łp trung n├Āy c┼®ng khiß║┐n cho sß╗▒ tß╗ōn tß║Īi cß╗¦a c├Īc tß╗Ģ chß╗®c t├Āi ch├Łnh trung gian trß╗¤ n├¬n thß╗½a th├Żi. Kh├┤ng chß╗ē thß║┐, blockchain c├▓n c├│ t├Łnh bß║Żo mß║Łt cao. Nhß╗»ng vß╗ź tß║źn c├┤ng v├Āo hß╗ć thß╗æng dß╗» liß╗ću tß║Łp trung (nhŲ░ cß╗¦a c├Īc ng├ón h├Āng) sß║Į rß║źt kh├│ c├│ thß╗ā thß╗▒c hiß╗ćn ─æŲ░ß╗Żc ─æß╗æi vß╗øi mß║Īng lŲ░ß╗øi blockchain. Chß║│ng hß║Īn, ─æß╗ā hack th├┤ng tin trong mß╗Öt block cß╗ź thß╗ā n├Āo ─æ├│, hacker sß║Į phß║Żi hack kh├┤ng chß╗ē block ─æ├│ m├Ā cß║Ż tß║źt tß║Łt nhß╗»ng block nß║▒m trŲ░ß╗øc n├│, tr├¬n h├Āng triß╗ću sß╗Ģ c├Īi trong mß║Īng lŲ░ß╗øi c├╣ng l├║c.

Hß╗ć thß╗æng blockchain ─æŲ░ß╗Żc rß║Żi ─æß╗üu tr├¬n h├Āng triß╗ću m├Īy t├Łnh khß║»p thß║┐ giß╗øi n├¬n c┼®ng hß║¦u nhŲ░ miß╗ģn nhiß╗ģm vß╗øi t├¼nh trß║Īng “sß║Łp” hay bß╗ŗ can thiß╗ćp, khß╗æng chß║┐ bß╗¤i mß╗Öt c├Ī nh├ón hay tß╗Ģ chß╗®c ─æŲĪn lß║╗. Nh├¼n chung, mß║Īng lŲ░ß╗øi blockchain c├│ ─æß╗Ö ph├ón t├Īn c├Āng cao th├¼ t├Łnh bß║Żo mß║Łt c├Āng cao.

Blockchain ─æß║Ęc biß╗ćt ph├Īt huy thß║┐ mß║Īnh cß╗¦a n├│ trong viß╗ćc quß║Żn l├Į, mua b├Īn c├Īc loß║Īi t├Āi sß║Żn online m├Ā phß╗Ģ biß║┐n nhß║źt hiß╗ćn nay l├Ā ─æß╗ōng bitcoin.

V├¼ chß╗ē tß╗ōn tß║Īi vß╗øi sß╗æ lŲ░ß╗Żng hß╗»u hß║Īn (21 triß╗ću bitcoin) nhŲ░ng nhu cß║¦u ─æß║¦u tŲ░ v├Āo bitcoin nhŲ░ mß╗Öt nguß╗ōn t├Łch trß╗» t├Āi sß║Żn thay thß║┐ v├Āng, ngoß║Īi tß╗ć, cß╗Ģ phiß║┐u,… li├¬n tß╗źc leo thang, gi├Ī bitcoin ─æ├Ż t─āng phi m├Ż kß╗ā tß╗½ ─æß║¦u n─ām nay. Kh├┤ng chß╗ŗu sß╗▒ kiß╗ām so├Īt cß╗¦a ch├Łnh phß╗¦, kh├┤ng lß║Īm ph├Īt v├Ā phß║Żi khai th├Īc nhŲ░ v├Āng, ─æß╗ōng tiß╗ün n├Āy ─æang l├Ā nguß╗ōn cß╗®u sß╗æng quß╗æc gia si├¬u lß║Īm ph├Īt Venezuela – nŲĪi ngŲ░ß╗Øi d├ón hß║¦u nhŲ░ chß║│ng mua nß╗Ģi thß╗® g├¼ vß╗øi ─æß╗ōng nß╗Öi tß╗ć nhŲ░ng lß║Īi sß╗¤ hß╗»u sß╗æ mß╗Å ─æ├Āo bitcoin lß╗øn bß║Łc nhß║źt tr├¬n thß║┐ giß╗øi. Tuy nhi├¬n, bitcoin c┼®ng c├│ mß╗Öt vß║źn ─æß╗ü tiß║┐n tho├Īi lŲ░ß╗Īng nan m├Ā cß╗Öng ─æß╗ōng sß╗¤ hß╗»u n├│ vß║½n ─æang tranh c├Żi vß╗ü giß║Żi ph├Īp xß╗Ł l├Į.

Hiß╗ćn tß║Īi, mß║Īng lŲ░ß╗øi bitcoin chß╗ē c├│ thß╗ā xß╗Ł l├Į 7 giao dß╗ŗch mß╗Śi gi├óy, qu├Ī khi├¬m tß╗æn so vß╗øi mß╗®c 47.000 giao dß╗ŗch m├Ā mß║Īng lŲ░ß╗øi VISA c├│ thß╗ā ─æß║Īt tß╗øi. L├Į do l├Ā bß╗¤i cha ─æß║╗ bitcoin ─æ├Ż quy Ų░ß╗øc k├Łch thŲ░ß╗øc khß╗æi l├Ā 1MB ─æß╗ā bß║źt cß╗® ai c┼®ng c├│ thß╗ā tham gia ─æ├Āo, gi├║p cho hß╗ć thß╗æng bitcoin ─æŲ░ß╗Żc ─æ├║ng chß║źt l├Ā “phi tß║Łp trung”, khi viß╗ćc khai th├Īc nß║▒m trong tay tß║źt cß║Ż mß╗Źi ngŲ░ß╗Øi.

Thß║┐ nhŲ░ng ch├Łnh k├Łch cß╗Ī n├Āy ─æ├Ż giß╗øi hß║Īn khß║Ż n─āng ─æ├Īp ß╗®ng ─æß╗¦ nhu cß║¦u giao dß╗ŗch kh├┤ng ngß╗½ng t─āng cß╗¦a ngŲ░ß╗Øi d├╣ng c├Ī nh├ón v├Ā doanh nghiß╗ćp. Khi nhu cß║¦u t─āng cao nhŲ░ng k├Łch thŲ░ß╗øc khß╗æi kh├┤ng t─āng theo, hß╗ć thß╗æng bitcoin sß║Į rŲĪi v├Āo t├¼nh trß║Īng tß║»c nghß║Įn do c├│ qu├Ī nhiß╗üu giao dß╗ŗch chß╗Ø xß╗Ł l├Į; chi ph├Ł giao dß╗ŗch c┼®ng sß║Į bß╗ŗ ─æß╗Öi l├¬n cao. C├Īch duy nhß║źt ─æß╗ā t─āng k├Łch thŲ░ß╗øc khß╗æi l├Ā tiß║┐n h├Ānh chia t├Īch (hard fork) bitcoin th├Ānh ─æß╗ōng tiß╗ün mß╗øi tr├¬n chuß╗Śi khß╗æi mß╗øi (nhŲ░ ─æß╗ōng Bitcoin Cash vß╗øi k├Łch thŲ░ß╗øc block lß╗øn hŲĪn vß╗½a ra ─æß╗Øi v├Āo th├Īng 8 n─ām nay). ─Éiß╗üu n├Āy ─æß╗ōng ngh─®a vß╗øi viß╗ćc sß╗®c mß║Īnh ─æiß╗ćn to├Īn phß║Żi sß╗Ł dß╗źng ─æß╗ā ─æ├Āo bitcoin c┼®ng sß║Į t─āng, dß║½n ─æß║┐n xu hŲ░ß╗øng tß║Łp trung, b├Ānh trŲ░ß╗øng h├│a c├Īc mß╗Å ─æ├Āo, bß╗¤i chß╗ē nhß╗»ng mß╗Å c├│ vß╗æn v├Ā nguß╗ōn lß╗▒c ─æß╗¦ lß╗øn mß╗øi c├│ thß╗ā tham gia. Viß╗ģn cß║Żnh tiß║┐p theo sß║Į l├Ā mß║Īng lŲ░ß╗øi bitcoin rŲĪi v├Āo v├▓ng chi phß╗æi cß╗¦a mß╗Öt nh├│m thiß╗āu sß╗æ v├Ā dß╗ģ hß╗®ng chß╗ŗu c├Īc nguy cŲĪ bß╗ŗ tß║źn c├┤ng, ─æi ngŲ░ß╗Żc lß║Īi ho├Ān to├Ān lß║Į tß╗ōn tß║Īi cß╗¦a n├│.

Tin tß╗æt l├Ā thß╗ŗ trŲ░ß╗Øng cryptocurrency ─æ├Ż c├│ nhß╗»ng ─æß╗ōng tiß╗ün vß╗øi k├Łch cß╗Ī block linh hoß║Īt nhŲ░ Ether (ETH), ─æß╗ōng tiß╗ün ─æŲ░ß╗Żc ─æ├Īnh gi├Ī l├Ā c├│ gi├Ī trß╗ŗ nß╗Öi tß║Īi hŲĪn hß║│n bitcoin, bß╗¤i Ether kh├┤ng chß╗ē ─æŲĪn giß║Żn l├Ā mß╗Öt ─æß╗ōng tiß╗ün ß║Żo m├Ā c├▓n l├Ā huyß║┐t mß║Īch cß╗¦a nß╗ün tß║Żng Ethereum – c├Īi t├¬n s├Īng gi├Ī bß║Łc nhß║źt trong thß║┐ giß╗øi blockchain hiß╗ćn nay.

Nhiß╗üu ├Į kiß║┐n cho rß║▒ng mß╗Öt trong nhß╗»ng l├Į do khiß║┐n viß╗ćc ß╗®ng dß╗źng blockchain chŲ░a trß╗¤ n├¬n phß╗Ģ cß║Łp ch├Łnh l├Ā v├¼ n├│ c├▓n qu├Ī mß╗øi v├Ā kh├│ tiß║┐p nhß║Łn. Tr├¬n thß╗▒c tß║┐, chß╗ē mß╗Öt nh├│m nhß╗Å chuy├¬n gia mß╗øi c├│ thß╗ā thiß║┐t kß║┐ ra nhß╗»ng c├┤ng cß╗ź v├Ā thŲ░ viß╗ćn cho c├Īc nh├Ā ph├Īt triß╗ān x├óy dß╗▒ng ß╗®ng dß╗źng dß╗▒a tr├¬n. Theo James Prestwich, CEO cß╗¦a startup blockchain Storj, c┼®ng giß╗æng nhŲ░ c├Īch tr├Ł tuß╗ć nh├ón tß║Īo c├│ thß╗ā ─æŲ░ß╗Żc “outsource” qua c├Īc dß╗ŗch vß╗ź sß║Ąn c├│, hß║¦u hß║┐t c├Īc lß║Łp tr├¼nh vi├¬n sß║Į sß╗Ł dß╗źng nhß╗»ng nß╗ün tß║Żng, thŲ░ viß╗ćn sß║Ąn c├│ ─æß╗ā tß║Īo sß║Żn phß║®m ri├¬ng m├Ā kh├┤ng cß║¦n chuy├¬n m├┤n qu├Ī s├óu vß╗ü blockchain.

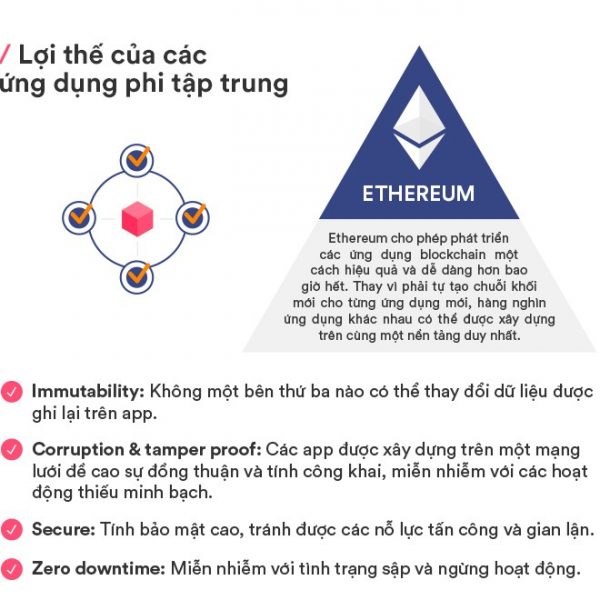

C├┤ng ty ─æang ─æi ─æß║¦u vß╗ü kiß║┐n tß║Īo hß║Ī tß║¦ng hiß╗ćn nay l├Ā Ethereum. TrŲ░ß╗øc khi Ethereum xuß║źt hiß╗ćn, c├Īc ß╗®ng dß╗źng blockchain chß╗ē ─æŲ░ß╗Żc thiß║┐t kß║┐ ─æß╗ā thß╗▒c hiß╗ćn ─æŲ░ß╗Żc mß╗Öt sß╗æ lŲ░ß╗Żng hß║Īn chß║┐ c├Īc t├Īc vß╗ź nhß║źt ─æß╗ŗnh, chß║│ng hß║Īn nhŲ░ bitcoin hay nhiß╗üu loß║Īi tiß╗ün ─æiß╗ćn tß╗Ł vß╗æn chß╗ē hoß║Īt ─æß╗Öng nhŲ░ mß╗Öt phŲ░ŲĪng tiß╗ćn thay thß║┐ tiß╗ün giß║źy. ─Éß╗ā tß║Īo ra c├Īc ß╗®ng dß╗źng blockchain mß╗øi, nh├Ā ph├Īt triß╗ān hoß║Ęc phß║Żi mß╗¤ rß╗Öng th├¬m c├Īc t├Łnh n─āng cß╗¦a bitcoin v├Ā c├Īc ß╗®ng dß╗źng sß║Ąn c├│ (rß║źt phß╗®c tß║Īp v├Ā tß╗æn thß╗Øi gian), hoß║Ęc phß║Żi tß╗▒ x├óy dß╗▒ng ß╗®ng dß╗źng mß╗øi vß╗øi chuß╗Śi khß╗æi mß╗øi ─æi k├©m. Sß╗øm nhß║Łn ra bß║źt cß║Łp n├Āy, nh├Ā s├Īng lß║Łp Ethereum Vitalik Buterin c├│ hŲ░ß╗øng tiß║┐p cß║Łn ─æß╗Öt ph├Ī hŲĪn.

Nß╗ün tß║Żng Ethereum cho ph├®p c├Īc nh├Ā ph├Īt triß╗ān x├óy dß╗▒ng nhß╗»ng ß╗®ng dß╗źng phi tß║Łp trung (Decentralized Applications – DApp) nhŲ░ mß║Īng x├Ż hß╗Öi, dß╗ŗch vß╗ź lŲ░u trß╗», ß╗®ng dß╗źng dß╗▒ b├Īo thß╗ŗ trŲ░ß╗Øng, giao dß╗ŗch t├Āi ch├Łnh, bß║źt ─æß╗Öng sß║Żn, hß╗Żp ─æß╗ōng th├┤ng minh,ŌĆ” mß╗Öt c├Īch dß╗ģ d├Āng v├Ā hiß╗ću quß║Ż bß║▒ng ng├┤n ngß╗» lß║Łp tr├¼nh Solidity hay c├Īc ng├┤n ngß╗» th├┤ng dß╗źng hŲĪn nhŲ░ Java, C++, Python,… Thay v├¼ phß║Żi tß╗▒ tß║Īo chuß╗Śi khß╗æi mß╗øi cho tß╗½ng ß╗®ng dß╗źng mß╗øi, hß╗Ź c├│ thß╗ā thiß║┐t kß║┐ h├Āng ng├Ān ß╗®ng dß╗źng tr├¬n c├╣ng mß╗Öt nß╗ün tß║Żng duy nhß║źt, thß║Łm ch├Ł c├│ thß╗ā biß║┐n nhß╗»ng ß╗®ng dß╗źng tß╗½ tß║Łp trung sang th├Ānh phi tß║Łp trung ─æß╗ā hŲ░ß╗¤ng trß╗Źn nhß╗»ng lß╗Żi ├Łch m├Ā c├┤ng nghß╗ć blockchain mang lß║Īi.

Vß╗øi Ethereum, c├Īc nh├Ā ph├Īt triß╗ān kh├┤ng d├╣ng bitcoin m├Ā d├╣ng ─æß╗ōng Ether (c├│ thß╗ā ─æ├Āo v├Ā mua b├Īn tŲ░ŲĪng tß╗▒ nhŲ░ bitcoin) ─æß╗ā chi trß║Ż cho c├Īc dß╗ŗch vß╗ź tr├¬n nß╗ün tß║Żng blockchain n├Āy. T├Łnh ─æß║┐n nay, hŲĪn 80 tß╗Ģ chß╗®c, doanh nghiß╗ćp lß╗øn bao gß╗ōm cß║Ż Toyota, Microsoft, Intel, Samsung, JP Morgan Chase,ŌĆ” ─æ├Ż c├╣ng ─æß╗®ng ra th├Ānh lß║Łp li├¬n minh Enterprise Ethereum Alliance nhß║▒m x├Īc ─æß╗ŗnh trß║Łt tß╗▒ t├Āi ch├Łnh mß╗øi cho thß║┐ giß╗øi trong tŲ░ŲĪng lai. C├Īc th├Ānh vi├¬n trong li├¬n minh sß║Į c├╣ng hß╗Żp t├Īc ph├Īt triß╗ān phß║¦n mß╗üm doanh nghiß╗ćp tr├¬n nß╗ün tß║Żng Ethereum.

Mß║źu chß╗æt cß╗¦a blockchain l├Ā “distributed” v├Ā “decentralized” – mß║Īng dß╗» liß╗ću ph├ón t├Īn tß║Łn dß╗źng sß╗®c mß║Īnh cß╗¦a mß║Īng lŲ░ß╗øi m├Īy t├Łnh tham gia ─æß╗ā khiß║┐n c├Īc t├Īc vß╗ź tß╗½ng tß╗æn k├®m v├Ā thiß║┐u hiß╗ću quß║Ż dŲ░ß╗øi sß╗▒ vß║Łn h├Ānh cß╗¦a c├Īc b├¬n trung gian hay b├¬n nß║»m quyß╗ün kiß╗ām so├Īt trß╗¤ n├¬n nhanh ch├│ng, tiß║┐t kiß╗ćm v├Ā d├ón chß╗¦ hŲĪn. Vß╗øi sß╗▒ ra ─æß╗Øi cß╗¦a nß╗ün tß║Żng blockchain Ethereum, c├┤ng nghß╗ć n├Āy dß╗▒ kiß║┐n c├│ thß╗ā tß║Īo n├¬n mß╗Öt l├Ān s├│ng khai ph├Ī h├Āng tr─ām l─®nh vß╗▒c vß╗æn phß╗ź thuß╗Öc v├Āo c├Īc ─æŲĪn vß╗ŗ trung gian nhŲ░ ng├ón h├Āng, bß║Żo hiß╗ām, ph├Īp l├Į, ch─ām s├│c sß╗®c khß╗Åe, dß╗ŗch vß╗ź c├┤ng,… Phß║Īm vi b├Āi viß║┐t chß╗ē c├│ thß╗ā ─æiß╗ām qua mß╗Öt v├Āi ß╗®ng dß╗źng nß╗Ģi bß║Łt nhŲ░ dŲ░ß╗øi ─æ├óy.

Hß╗Żp ─æß╗ōng th├┤ng minh (smart contract) l├Ā nhß╗»ng bß║Żn hß╗Żp ─æß╗ōng sß╗æ ─æŲ░ß╗Żc viß║┐t bß║▒ng code tr├¬n nß╗ün tß║Żng blockchain, c├│ thß╗ā vß║Łn h├Ānh tß╗▒ ─æß╗Öng v├Ā cho ph├®p c├Īc b├¬n tham gia trao ─æß╗Ģi t├Āi sß║Żn ß║Żo, dß╗ŗch vß╗ź, cß╗Ģ phiß║┐u,ŌĆ” mß╗Öt c├Īch minh bß║Īch m├Ā kh├┤ng cß║¦n ─æß║┐n ngŲ░ß╗Øi hay dß╗ŗch vß╗ź trung gian l├Ām chß╗®ng.

V├¼ l├Ā chŲ░ŲĪng tr├¼nh ─æŲ░ß╗Żc c├Āi sß║Ąn n├¬n hß╗Żp ─æß╗Öng th├┤ng minh c├│ thß╗ā tß╗▒ thß╗▒c thi mß╗Źi thß╗® khi c├Īc ─æiß╗üu kiß╗ćn trong ─æ├│ ─æ├Ż ─æß║Īt ─æß╗¦. Chß║│ng hß║Īn nß║┐u bß║Īn thu├¬ c─ān hß╗Ö cß╗¦a t├┤i v├Ā trß║Ż bß║▒ng mß╗Öt loß║Īi tiß╗ün ß║Żo, bß║Īn sß║Į nhß║Łn ─æŲ░ß╗Żc mß╗Öt h├│a ─æŲĪn giao k├©o online trong ─æ├│ ghi r├Ą chß╗ē khi bß║Īn gß╗Łi tiß╗ün th├¼ t├┤i mß╗øi ─æŲ░a bß║Īn m├Ż kh├│a mß╗¤ cß╗Ła. NhŲ░ vß║Ły, nß║┐u t├┤i hoß║Ęc bß║Īn c├│ tr├│t gß╗Łi m├Ż kh├│a hay tiß╗ün trŲ░ß╗øc ng├Āy giao k├©o th├¼ hß╗Żp ─æß╗ōng sß║Į tß╗▒ ─æß╗Öng giß╗» lß║Īi m├Ż kh├│a/tiß╗ün v├Ā chuyß╗ān cho hai b├¬n v├Āo ─æ├║ng┬Āng├Āy hß║╣n. Sau khi mß╗Źi thß╗® ─æŲ░ß╗Żc tiß║┐n h├Ānh xong xu├┤i, hß╗Żp ─æß╗ōng sß║Į tß╗▒ hß╗¦y, v├Ā code trong ─æ├│ c┼®ng kh├┤ng thß╗ā bß╗ŗ bß║źt cß╗® b├¬n n├Āo sß╗Ła ─æß╗Ģi m├Ā b├¬n c├▓n lß║Īi kh├┤ng ─æŲ░ß╗Żc biß║┐t. Hß╗Żp ─æß╗ōng th├┤ng minh c├│ thß╗ā ─æŲ░ß╗Żc sß╗Ł dß╗źng trong tß║źt cß║Ż c├Īc dß╗ŗch vß╗ź nhŲ░ bß║Żo hiß╗ām, thanh to├Īn, vay nß╗Ż, ph├Īp l├Į,ŌĆ” Nhß╗»ng thŲ░ŲĪng vß╗ź lß╗øn vß╗øi h├Āng mß╗ø h├│a ─æŲĪn, giß║źy tß╗Ø, c├Īc b├¬n trß╗Źng t├Āi c├╣ng thß╗Øi gian xß╗Ł l├Į k├®o d├Āi c├│ thß╗ā ho├Ān to├Ān biß║┐n mß║źt vß╗øi c├Īc hß╗Żp ─æß╗ōng tß╗▒ ─æß╗Öng trong tŲ░ŲĪng lai.

Storj ŌĆō startup ─æß║┐n tß╗½ Atlanta Tech Village, Mß╗╣ ─æ├Ż bß║»t ─æß║¦u nß╗Ģi l├¬n tß╗½ giß╗»a n─ām nay vß╗øi m├┤ h├¼nh kinh doanh chŲ░a ai tß╗½ng ngh─® ─æß║┐n: trß╗¤ th├Ānh Airbnb cß╗¦a ng├Ānh ─æiß╗ćn to├Īn ─æ├Īm m├óy.

Storj cho rß║▒ng m├┤ h├¼nh lŲ░u trß╗» ─æ├Īm m├óy tr├¬n m├Īy chß╗¦ tß║Łp trung cß╗¦a c├Īc ├┤ng lß╗øn nhŲ░ Google, Amazon, Microsoft, Dropbox,ŌĆ” l├Ā ─æß║»t ─æß╗Å, lß╗Śi thß╗Øi v├Ā thiß║┐u bß║Żo mß║Łt. Do dß╗» liß╗ću ─æŲ░ß╗Żc tß║Łp trung hß║┐t tß║Īi m├Īy chß╗¦ cß╗¦a c├Īc c├┤ng ty n├Āy n├¬n bß║Īn c├│ nguy cŲĪ mß║źt dß╗» liß╗ću cao nß║┐u m├Īy chß╗¦ cß╗¦a hß╗Ź bß╗ŗ hack. ─Éiß╗üu g├¼ sß║Į xß║Ży ra nß║┐u bß║Īn c├│ thß╗ā lŲ░u trß╗» dß╗» liß╗ću gi├Ī rß║╗, tß╗æc ─æß╗Ö cao trong “kho chß╗®a” c├▓n thß╗½a cß╗¦a c├Īc m├Īy t├Łnh tr├¬n to├Ān cß║¦u mß╗Öt c├Īch an to├Ān?

Dß╗▒a tr├¬n c├┤ng nghß╗ć blockchain, startup n├Āy tß║Īo ra mß╗Öt nß╗ün tß║Żng gi├║p ngŲ░ß╗Øi d├╣ng kiß║┐m tiß╗ün qua viß╗ćcŌĆ”cho thu├¬ dung lŲ░ß╗Żng ß╗Ģ cß╗®ng v├Ā b─āng th├┤ng c├▓n┬Āthß╗½a v├Ā “rao” ch├║ng cho c├Īc b├¬n c├│ nhu cß║¦u. ─Éß╗Ģi lß║Īi, b├¬n thu├¬ cloud c┼®ng ─æŲ░ß╗Żc hŲ░ß╗¤ng dß╗ŗch vß╗ź kh├┤ng chß╗ē rß║╗ hŲĪn m├Ā c├▓n an to├Ān v├Ā c├│ tß╗æc ─æß╗Ö download nhanh hŲĪn. L├Į do l├Ā bß╗¤i c├Īc file sß║Į ─æŲ░ß╗Żc m├Ż h├│a (chß╗ē chß╗¦ nh├ón mß╗øi c├│ m├Ż mß╗¤) v├Ā chia th├Ānh nhiß╗üu mß║Żnh nhß╗Å ─æß╗ā ph├ón t├Īn l├¬n kho chß╗®a cß╗¦a nhiß╗üu “chß╗¦ nh├Ā” kh├Īc nhau; kh├┤ng c├Ī nh├ón hay c├┤ng ty ─æŲĪn lß║╗ n├Āo c├│ thß╗ā truy cß║Łp to├Ān bß╗Ö file hay khß╗æng chß║┐ viß╗ćc download. File ho├Ān chß╗ēnh ─æŲ░ß╗Żc download c├╣ng l├║c tß╗½ nhiß╗üu kho chß╗®a kh├Īc nhau n├¬n tß╗æc ─æß╗Ö sß║Į cao hŲĪn; n├│ c┼®ng sß║Į ─æŲ░ß╗Żc gh├®p tß╗½ c├Īc mß║Żnh nhß╗Å th├Ānh nguy├¬n bß║Żn khi bß║Īn download tß╗½ cloud vß╗ü. Vß╗øi cam kß║┐t tß╗æc ─æß╗Ö download nhanh gß║źp 10 lß║¦n c├╣ng chi ph├Ł chß╗ē bß║▒ng 50% dß╗ŗch vß╗ź cloud th├┤ng thŲ░ß╗Øng, Storj ─æ├Ż thu h├║t ─æŲ░ß╗Żc 18.000 ngŲ░ß╗Øi d├╣ng v├Ā huy ─æß╗Öng ─æŲ░ß╗Żc 30 triß╗ću USD qua viß╗ćc ph├Īt h├Ānh ─æß╗ōng tiß╗ün ß║Żo STORJ qua Initial Coin Offering (ICO).

Ch├║ng ta vß║½n quen vß╗øi c├Īc lŲ░ß╗øi ─æiß╗ćn truyß╗ün thß╗æng dß║½n n─āng lŲ░ß╗Żng tß╗½ nh├Ā m├Īy thß╗¦y ─æiß╗ćn, nhiß╗ćt ─æiß╗ćn,ŌĆ” vß╗ü c├Īc khu d├ón cŲ░. Tuy nhi├¬n, hß╗ć thß╗æng lŲ░ß╗øi ─æiß╗ćn n├Āy c├│ nguy cŲĪ gß║Ęp rß╗¦i ro trong trŲ░ß╗Øng hß╗Żp b├Żo l┼®, ─æß╗Öng ─æß║źt,ŌĆ” xß║Ży ra v├Ā ─æŲ░ß╗Øng dß║½n ─æiß╗ćn bß╗ŗ cß║»t ─æß╗®t.

Brooklyn Microgrid (BMG), dß╗▒ ├Īn lŲ░ß╗øi ─æiß╗ćn th├┤ng minh do startup LO3 Energy thß╗▒c hiß╗ćn tß║Īi Brooklyn, New York, Mß╗╣ ─æang thß╗Ł nghiß╗ćm mß╗Öt giß║Żi ph├Īp hß║┐t sß╗®c th├║ vß╗ŗ: thiß║┐t lß║Łp c├Īc lŲ░ß╗øi ─æiß╗ćn vi m├┤ vß╗øi nguß╗ōn n─āng lŲ░ß╗Żng sß║Īch ─æŲ░ß╗Żc tß║Īo ra ngay trong khu vß╗▒c d├ón cŲ░ bß║Īn sinh sß╗æng.

M├┤ h├¼nh hß╗ć thß╗æng lŲ░ß╗øi ─æiß╗ćn vi m├┤ BMG

─Éß╗ā l├Ām ─æŲ░ß╗Żc ─æiß╗üu n├Āy, BMG huy ─æß╗Öng c├Īc hß╗Ö d├ón cŲ░ sß╗Ł dß╗źng tß║źm pin mß║Ęt trß╗Øi nhŲ░ng kh├┤ng ti├¬u thß╗ź hß║┐t ─æiß╗ćn n─āng nhß╗»ng tß║źm pin n├Āy ph├Īt ra (nhß║źt l├Ā v├Āo m├╣a h├©) chuyß╗ān bß╗øt phß║¦n n─āng lŲ░ß╗Żng dŲ░ thß╗½a hß╗Ź t├Łch trß╗» v├Āo mß╗Öt lŲ░ß╗øi ─æiß╗ćn vi m├┤ ─æß╗ā b├Īn cho c├Īc hß╗Ö trong v├╣ng qua mß╗Öt nß╗ün tß║Żng blockchain. Nhß╗»ng hß╗Ö gia ─æ├¼nh muß╗æn d├╣ng n─āng lŲ░ß╗Żng sß║Īch gi├Ī rß║╗ nhŲ░ng chŲ░a c├│ ─æiß╗üu kiß╗ćn lß║»p pin mß║Ęt trß╗Øi c├│ thß╗ā chß╗Źn mua nguß╗ōn cung ß╗®ng tß╗½ ch├Łnh c├Īc hß╗Ö c├│ nguß╗ōn ─æiß╗ćn dŲ░ thß╗½a n├Āy.

Thao t├Īc n├Āy ─æŲ░ß╗Żc thß╗▒c hiß╗ćn rß║źt nhanh gß╗Źn qua mß╗Öt ß╗®ng dß╗źng smartphone cho ph├®p hoß║Īch ─æß╗ŗnh trŲ░ß╗øc sß╗æ tiß╗ün ─æiß╗ćn c├│ thß╗ā trß║Ż v├Ā “─æß║źu gi├Ī” chß╗Źn nh├Ā cung cß║źp. C├┤ng-tŲĪ ─æiß╗ćn gß║»n liß╗ün vß╗øi blockchain cß╗¦a BMG c┼®ng sß║Į gi├║p hß╗Ź thanh to├Īn h├│a ─æŲĪn mß╗Öt c├Īch tß╗▒ ─æß╗Öng v├Ā minh bß║Īch.

NhŲ░ vß║Ły, khi gia v├Āo lŲ░ß╗øi ─æiß╗ćn BMG, c├Īc hß╗Ö gia ─æ├¼nh c├│ to├Ān quyß╗ün lß╗▒a chß╗Źn nguß╗ōn cung ─æiß╗ćn n─āng (tß╗½ lŲ░ß╗øi ─æiß╗ćn vi m├┤ hay lŲ░ß╗øi ─æiß╗ćn truyß╗ün thß╗æng), quß║Żn l├Į ng├ón s├Īch c┼®ng nhŲ░ c├│ sß║Ąn nguß╗ōn ─æiß╗ćn dß╗▒ ph├▓ng trong v├╣ng khi thi├¬n tai ß║Łp ─æß║┐n.

┬ĀNhß╗»ng ß╗®ng dß╗źng nhŲ░ lŲ░ß╗øi ─æiß╗ćn vi m├┤ n├Āy c┼®ng mß╗Öt lß║¦n nß╗»a cß╗¦ng cß╗æ th├¬m tiß╗üm n─āng ─æß╗Öt ph├Ī nß╗ün kinh tß║┐ chia sß║╗ – m├┤ h├¼nh m├Ā Uber v├Ā Airbnb vß╗æn tß╗▒ h├Āo ─æi ─æß║¦u nay c├│ thß╗ā ├Īp dß╗źng vß╗øi cß║Ż nhß╗»ng dß╗ŗch vß╗ź kh├┤ng ai ngß╗Ø ─æß║┐n.

Th├┤ng thŲ░ß╗Øng, ─æß╗ā gß╗Źi vß╗æn, c├Īc startup hiß╗ćn nay chß╗ē c├│ hai lß╗▒a chß╗Źn ch├Łnh l├Ā t├¼m nguß╗ōn ─æß║¦u tŲ░ mß║Īo hiß╗ām (VC) hoß║Ęc l├¬n s├Ān chß╗®ng kho├Īn (IPO). Nß║┐u nhŲ░ IPO thŲ░ß╗Øng chß╗ē d├Ānh cho nhß╗»ng c├┤ng ty ─æ├Ż tŲ░ŲĪng ─æß╗æi “trŲ░ß╗¤ng th├Ānh”, c├Īc quß╗╣ ─æß║¦u tŲ░ mß║Īo hiß╗ām th├¼ lu├┤n kh├Ī khß║»t khe trong chuyß╗ćn r├│t vß╗æn, nhiß╗üu startup vß╗øi ├Į tŲ░ß╗¤ng, vß║Łn h├Ānh tß╗æt nhŲ░ng chŲ░a c├│ nguß╗ōn doanh thu ß╗Ģn ─æß╗ŗnh hay ─æß╗Öi ng┼® mß║Īnh vß║½n chß╗ē nhß║Łn ─æŲ░ß╗Żc nhß╗»ng c├Īi lß║»c ─æß║¦u cß╗¦a giß╗øi ─æß║¦u tŲ░. Mß╗Öt hŲ░ß╗øng ─æi mß╗øi cho c├Īc startup c├┤ng nghß╗ć, ─æß║Ęc biß╗ćt l├Ā c├Īc startup sß║Żn phß║®m ß╗®ng dß╗źng blockchain ch├Łnh l├Ā ICO – ph├Īt h├Ānh ─æß╗ōng tiß╗ün sß╗æ cß╗¦a ri├¬ng m├¼nh ─æß╗ā b├Īn hoß║Ęc tß║Ęng (mß╗Öt sß╗æ startup d├╣ng ─æß╗ōng tiß╗ün ri├¬ng l├Ām ─æß╗Öng lß╗▒c th├║c ─æß║®y ngŲ░ß╗Øi d├╣ng sß╗Ł dß╗źng sß║Żn phß║®m cß╗¦a m├¼nh) cho nhß╗»ng ngŲ░ß╗Øi ß╗¦ng hß╗Ö tß║¦m nh├¼n cß╗¦a dß╗▒ ├Īn m├Ā kh├┤ng phß║Żi ph├ón chia cß╗Ģ phß║¦n nhŲ░ vß╗øi quß╗╣ ─æß║¦u tŲ░. H├¼nh thß╗®c gß╗Źi vß╗æn n├Āy c┼®ng gß║¦n giß╗æng vß╗øi crowdfunding nhŲ░ng kh├Īc ß╗¤ chß╗Ś th├┤ng qua viß╗ćc mua b├Īn coin, nhß╗»ng ngŲ░ß╗Øi ß╗¦ng hß╗Ö dß╗▒ ├Īn startup c├│ thß╗ā kß╗│ vß╗Źng thu vß╗ü lß╗Żi nhuß║Łn lß╗øn khi c├┤ng ty t─āng trŲ░ß╗¤ng tß╗æt v├Ā ─æß╗ōng tiß╗ün l├¬n gi├Ī.

Ch├Łnh ─æß╗Öng lß╗▒c n├Āy ─æ├Ż tß║Īo ra mß╗Öt thß╗ŗ trŲ░ß╗Øng vß╗æn ─æang ng├Āy c├Āng s├┤i ─æß╗Öng trong giß╗øi ─æß║¦u tŲ░ tiß╗ün ─æiß╗ćn tß╗Ł nhß╗»ng th├Īng qua. B├¬n cß║Īnh nhß╗»ng c├óu chuyß╗ćn gi├Āu l├¬n ch├│ng v├Īnh sau mß╗Öt ─æ├¬m ─æŲ░ß╗Żc cß╗Öng ─æß╗ōng cryptocurrency truyß╗ün tai nhau, nhß╗»ng startup gß╗Źi ─æŲ░ß╗Żc vß╗æn khß╗¦ng chß╗ē sau mß╗Öt thß╗Øi gian ngß║»n mß╗¤ b├Īn coin nhŲ░ Ethereum, TenX, Filecoin, Kik, Kyber Network,… ─æ├Ż xuß║źt hiß╗ćn khß║»p c├Īc mß║Ęt b├Īo. R├Ą r├Āng, ICO ─æang mß╗¤ th├¬m mß╗Öt d├▓ng vß╗æn dß╗ōi d├Āo cho kh├┤ng ├Łt c├┤ng ty ─æß╗Öt ph├Ī vß╗ü blockchain, khi m├Ā chŲ░a nhiß╗üu quß╗╣ ─æß║¦u tŲ░ lß╗øn thß╗▒c sß╗▒ mß║Ęn m├Ā vß╗øi l─®nh vß╗▒c mß╗øi mß║╗ n├Āy. Tuy vß║Ły, sß╗▒ dß╗ģ d├Żi cß╗¦a ICO c┼®ng tß║Īo cŲĪ hß╗Öi cho kh├┤ng ├Łt startup tiß║┐n h├Ānh ICO ─æß╗ā lß╗½a tiß╗ün ─æß║¦u tŲ░, khiß║┐n dŲ░ luß║Łn c├│ ß║źn tŲ░ß╗Żng xß║źu vß╗øi cß║Ż c├Īc ICO ch├ón ch├Łnh. Theo nhß║Łn ─æß╗ŗnh tß╗½ nhiß╗üu chuy├¬n gia, trong ─æ├│ c├│ cß║Ż founder Ethereum Vitalik Butterin v├Ā chß╗¦ tß╗ŗch quß╗╣ ─æß║¦u tŲ░ Interpid (Singapore) Zach Piester, khoß║Żng 90% c├Īc ICO hiß╗ćn nay ─æß╗üu l├Ā nhß╗»ng dß╗▒ ├Īn lß╗½a ─æß║Żo hoß║Ęc thß╗Ģi phß╗ōng c├┤ng nghß╗ć.

Ngo├Āi hß╗Żp ─æß╗ōng th├┤ng minh, ─æiß╗ćn to├Īn ─æ├Īm m├óy, huy ─æß╗Öng vß╗æn,…, blockchain c├▓n ─æŲ░ß╗Żc ß╗®ng dß╗źng trong nhiß╗üu l─®nh vß╗▒c nhŲ░ bß║¦u cß╗Ł trß╗▒c tuyß║┐n (ti├¬n phong l├Ā ─æß║Żng Liberal Alliance cß╗¦a ─Éan Mß║Īch vß╗øi hß╗ć thß╗æng bß╗Å phiß║┐u blockchain ─æß║¦u ti├¬n tr├¬n thß║┐ giß╗øi), quß║Żn l├Į t├Āi sß║Żn v├Ā chuß╗Śi cung ß╗®ng (startup ti├¬u biß╗āu: Everledger, Hyperledger), thanh to├Īn quß╗æc tß║┐ (Circle, Abra), dß╗▒ ─æo├Īn thß╗ŗ trŲ░ß╗Øng v├Ā sß╗▒ kiß╗ćn tŲ░ŲĪng lai (Augur, Gnosis), mß║Īng internet phi tß║Łp trung (Blockstack, IPFS), gß╗Źi vß╗æn cß╗Öng ─æß╗ōng (WeiFund), chß╗æng h├Āng giß║Ż (BlockVerify), mß║Īng x├Ż hß╗Öi (Steemit),ŌĆ”

Kh├┤ng phß╗¦ nhß║Łn mß╗Öt sß╗æ ß╗®ng dß╗źng cß╗¦a blockchain hiß╗ćn c├▓n nhiß╗üu yß║┐u ─æiß╗ām chŲ░a thß╗ā giß║Żi quyß║┐t tß╗®c thß╗Øi nhŲ░ng nß║┐u chß╗ē nh├¼n v├Āo nhß╗»ng mß║Ęt ti├¬u cß╗▒c ─æß╗ā ─æ├Īnh gi├Ī n├│ th├¼ kß║┐t luß║Łn ─æŲ░a ra sß║Į rß║źt thiß║┐u c├┤ng bß║▒ng. Nh├¼n mß╗Öt c├Īch t├Łch cß╗▒c vß╗ü c├┤ng nghß╗ć n├Āy, nhß╗»ng kh├│ kh─ān, thß║źt bß║Īi hiß╗ćn thß╗Øi rß║źt c├│ thß╗ā sß║Į mß╗¤ ─æŲ░ß╗Øng cho nhß╗»ng sß║Żn phß║®m khß║Ż thi hŲĪn trong tŲ░ŲĪng lai, ─æŲ░a blockchain tiß║┐n gß║¦n hŲĪn tß╗øi kß╗│ vß╗Źng trß╗¤ th├Ānh “the new internet” cß╗¦a nhß╗»ng thß║Łp kß╗Ę sß║»p tß╗øi.