Mل؛£ng cئ، khأ dل؛§u khأ nhiل»پu triل»ƒn vل»چng, PVS ؤ‘ئ°ل»£c dل»± bأ،o hoأ n thأ nh vئ°ل»£t xa kل؛؟ hoل؛،ch lل»£i nhuل؛n nؤƒm 2019

Trong 6 thأ،ng ؤ‘ل؛§u nؤƒm, PVS ئ°ل»›c ؤ‘ل؛،t lل»£i nhuل؛n trئ°ل»›c thuل؛؟ hل»£p nhل؛¥t 650 tل»· ؤ‘ل»“ng, tئ°ئ،ng ؤ‘ئ°ئ،ng xل؛¥p xل»‰ 93% kل؛؟ hoل؛،ch nؤƒm. Theo ؤ‘أ،nh giأ، cل»§a VCSC, tiل»پm nؤƒng giأ، trل»‹ doanh thu chئ°a thل»±c hiل»‡n (backlog) cل»§a mل؛£ng cئ، khأ dل؛§u khأ cل»§a PVS cأ³ thل»ƒ tؤƒng thأھm khoل؛£ng 500 triل»‡u USD nhل» mل»™t sل»‘ hل»£p ؤ‘ل»“ng cأ³ thل»ƒ kأ½ liأھn quan ؤ‘ل؛؟n dل»± أ،n hأ³a dل؛§u Long Sئ،n vأ dل»± أ،n Salman (Brunei).

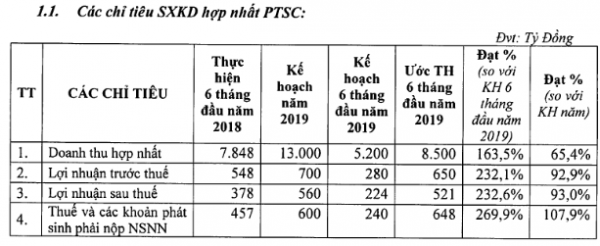

Theo bأ،o cأ،o sئ، bل»™ KQKD 6 thأ،ng ؤ‘ل؛§u nؤƒm cل»§a Tل»•ng CTCP Dل»‹ch vل»¥ Kل»¹ thuل؛t Dل؛§u khأ Viل»‡t Nam (PVS), doanh thu hل»£p nhل؛¥t 6 thأ،ng ؤ‘ل؛§u nؤƒm ئ°ل»›c ؤ‘ل؛،t 8.500 tل»· ؤ‘ل»“ng, tئ°ئ،ng ؤ‘ئ°ئ،ng 65,4% kل؛؟ hoل؛،ch nؤƒm vأ lل»£i nhuل؛n trئ°ل»›c thuل؛؟ 650 tل»· ؤ‘ل»“ng, ؤ‘ل؛،t xل؛¥p xل»‰ 93% kل؛؟ hoل؛،ch nؤƒm.

PVS hoأ n thأ nh 93% kل؛؟ hoل؛،ch lل»£i nhuل؛n sau 6 thأ،ng

CTCK Bل؛£n Viل»‡t (VCSC) cho rل؛±ng kل؛؟t quل؛£ tأch cل»±c cل»§a PVS trong nل»a ؤ‘ل؛§u nؤƒm 2019 lأ nhل» (1) mل؛£ng FSO ؤ‘ل؛،t kل؛؟t quل؛£ cao nhل» lل»£i nhuل؛n FSO Ruby II tؤƒng, (2) mل؛£ng Cئ، khأ Dل؛§u khأ ؤ‘ل؛،t kل؛؟t quل؛£ cao nhل» cأ،c dل»± أ،n Sao Vأ ng – ؤگل؛،i Nguyل»‡t vأ Gallaf, vأ (3) mل؛£ng Khل؛£o sأ،t ؤگل»‹a chل؛¥n giل؛£m lل»— sau khi giل؛£i thل»ƒ vأ o cuل»‘i nؤƒm 2018.

VCSC ؤ‘أ،nh giأ، mل؛£ng cئ، khأ dل؛§u khأ sل؛½ cأ³ triل»ƒn vل»چng tئ°ئ،i sأ،ng trong nؤƒm 2019 bل»ںi (1) PVS ؤ‘أ£ kأ½ ؤ‘ئ°ل»£c mل»™t hل»£p ؤ‘ل»“ng cئ، khأ dل؛§u khأ liأھn quan ؤ‘ل؛؟n khu liأھn hل»£p hأ³a dل؛§u Long Sئ،n vل»›i tل»•ng giأ، trل»‹ 100 triل»‡u USD vأ cأ³ thل»ƒ sل؛½ kأ½ ؤ‘ئ°ل»£c thأھm mل»™t sل»‘ hل»£p ؤ‘ل»“ng nل»¯a liأھn quan ؤ‘ل؛؟n khu liأھn hل»£p nأ y; (2) PVS tل»± tin vأ o dل»± أ،n Salman tل؛،i Brunei; (3) Ban lأ£nh ؤ‘ل؛،o nhل؛¯m ؤ‘ل؛؟n hل»£p ؤ‘ل»“ng xأ¢y dung cho dل»± أ،n cل؛£ng LNG Vأ¢n Phong (tل»•ng giأ، trل»‹ ؤ‘ل؛§u tئ° khoل؛£ng 700 triل»‡u USD); (4) PVS hiل»‡n ؤ‘ang thل»±c hiل»‡n mل»™t sل»‘ dل»‹ch vل»¥ khل؛£o sأ،t bئ°ل»›c ؤ‘ل؛§u cho ExxonMobil cho dل»± أ،n Cأ، Voi Xanh (tل»•ng vل»‘n ؤ‘ل؛§u tئ° 10 tل»· USD).

Theo ؤ‘أ،nh giأ، cل»§a VCSC, tiل»پm nؤƒng giأ، trل»‹ doanh thu chئ°a thل»±c hiل»‡n (backlog) cل»§a mل؛£ng cئ، khأ dل؛§u khأ cل»§a PVS cأ³ thل»ƒ tؤƒng thأھm khoل؛£ng 500 triل»‡u USD nhل» mل»™t sل»‘ hل»£p ؤ‘ل»“ng cأ³ thل»ƒ kأ½ liأھn quan ؤ‘ل؛؟n dل»± أ،n hأ³a dل؛§u Long Sئ،n vأ dل»± أ،n Salman (Brunei).

PVS ؤ‘أ£ mua lل؛،i mل»™t tأ u chل»ں dل؛§u vأ sل؛½ chuyل»ƒn ؤ‘ل»•i tأ u nأ y thأ nh FSO ؤ‘ل»ƒ ؤ‘ل؛£m bل؛£o dل»± أ،n Sao Vأ ng – ؤگل؛،i Nguyل»‡t cأ³ thل»ƒ ؤ‘i vأ o hoل؛،t ؤ‘ل»™ng trong quأ½ 3/2020. ؤگأ،ng chأ؛ أ½, VCSC cho rل؛±ng nhل» tiل»پm lل»±c tأ i chأnh dل»“i dأ o, PVS ؤ‘ئ°ل»£c hئ°ل»ںng lأ£i suل؛¥t thل؛¥p (LIBOR +1,7%) vأ khل؛£ nؤƒng cأ³ thل»ƒ khoل؛£n ؤ‘ل؛§u tئ° FSO/FPSO sل؛¯p tل»›i cإ©ng sل؛½ ؤ‘ئ°ل»£c hئ°ل»ںng lأ£i suل؛¥t tئ°ئ،ng ؤ‘ئ°ئ،ng, nhئ° FPSO cho dل»± أ،n Nam Du – U Minh.

Cإ©ng theo VCSC, viل»‡c mل»ں rل»™ng ؤ‘ل؛§u tئ° XDCB sل؛½ hل»— trل»£ tؤƒng trئ°ل»ںng EPS trong nhل»¯ng nؤƒm tل»›i. PVS dل»± kiل؛؟n sل؛½ ؤ‘ل؛§u tئ° 1,2 nghأ¬n tل»· ؤ‘ل»“ng trong nؤƒm 2019 trong khi nؤƒm 2018 con sل»‘ nأ y chل»‰ lأ 83 tل»· ؤ‘ل»“ng.

Biل؛؟n ؤ‘ل»™ng cل»• phiل؛؟u PVS tل»« ؤ‘ل؛§u nؤƒm tل»›i nay

PVS dل»± kiل؛؟n sل؛½ trل؛£ cل»• tل»©c bل؛±ng tiل»پn mل؛·t 700 ؤ‘ل»“ng/cل»• phiل؛؟u (lل»£i suل؛¥t cل»• tل»©c 3%) cho nؤƒm 2018 vأ ؤ‘أ£ ؤ‘ئ°ل»£c cل»• ؤ‘أ´ng thأ´ng qua. Cأ´ng ty cإ©ng dل»± kiل؛؟n sل؛½ trل؛£ cل»• tل»©c bل؛±ng tiل»پn mل؛·t tل؛،i mل»©c nأ y cho nؤƒm 2019 nhئ°ng cإ©ng sل؛µn sأ ng ؤ‘ل»پ xuل؛¥t tؤƒng nل؛؟u kل؛؟t quل؛£ 2019 cao hئ،n so vل»›i mل»¥c tiأھu.

Nؤƒm 2019, PVS ؤ‘ل؛·t kل؛؟ hoل؛،ch doanh thu 13.000 tل»· ؤ‘ل»“ng vأ lل»£i nhuل؛n trئ°ل»›c thuل؛؟ 700 tل»· ؤ‘ل»“ng, lل؛§n lئ°ل»£t thل؛¥p hئ،n 11,2% vأ 28,3% so vل»›i nؤƒm 2018. Dأ¹ vل؛y, PVS luأ´n ؤ‘ل؛·t kل؛؟ hoل؛،ch thأ¢n trل»چng vأ VCSC tin tئ°ل»ںng cأ´ng ty sل؛½ vئ°ل»£t mل»¥c tiأھu ؤ‘ل»پ ra.

Thegioibantin.com |آ Vina Aspire News

Nguل»“n:آ s.cafef.vn