Nhل»¯ng chiل؛؟n lئ°ل»£c giأ؛p bل؛،n “thل؛¯t chل؛·t†chi tiأھu vأ tiل؛؟t kiل»‡m hiل»‡u quل؛£

Khأ´ng phل؛£i lأ؛c nأ o chأ؛ng ta cإ©ng dل»… dأ ng kiل؛؟m ؤ‘ئ°ل»£c tiل»پn, tuy nhiأھn, nhiل»پu ngئ°ل»i khأ´ng hiل»ƒu ؤ‘iل»پu ؤ‘أ³. Cho dأ¹ lأ mل»™t hأ³a ؤ‘ئ،n quأ، hل؛،n hay mل»™t khoل؛£n nل»£ khل»•ng lل»“ cل»§a sinh viأھn, hل؛§u hل؛؟t mل»چi ngئ°ل»i ؤ‘ل»پu phل؛£i thل»«a nhل؛n rل؛±ng chأ؛ng ta ؤ‘ang ؤ‘ئ°ئ،ng ؤ‘ل؛§u vل»›i nhل»¯ng vل؛¥n ؤ‘ل»پ tأ i chأnh hأ ng ngأ y.

Mل»™t ؤ‘iل»پu ؤ‘أ،ng buل»“n lأ chأ؛ng ta thئ°ل»ng cأ³ xu hئ°ل»›ng â€کbل»™i chi’ mأ khأ´ng cأ³آ giل؛£i phأ،p hiل»‡u quل؛£آ ؤ‘ل»ƒ tiل؛؟t kiل»‡m tiل»پn. ؤگل؛؟n cuل»‘i nؤƒm ngoأ،i, tل»· lل»‡ tiل؛؟t kiل»‡m cأ، nhأ¢n tل؛،i Mل»¹ giل؛£m xuل»‘ng chل»‰ cأ²n 2,4% – thل؛¥p nhل؛¥t trong thل؛p kل»· nأ y. Vل»›i nhل»¯ng vل؛¥n ؤ‘ل»پ kinh tل؛؟ nhئ° nل»£ lئ°ئ،ng vأ thل»‹ trئ°ل»ng chل»©ng khoأ،n biل؛؟n ؤ‘ل»™ng, nhiل»پu ngئ°ل»i khأ³ cأ³ thل»ƒ tiل؛؟t kiل»‡m hئ،n, tuy nhiأھn, viل»‡c tiل؛؟t kiل»‡m vل؛«n vأ´ cأ¹ng quan trل»چng.

Cأ³ rل؛¥t nhiل»پu phئ°ئ،ng phأ،p, chiل؛؟n lئ°ل»£c vأ nguyأھn tل؛¯c giأ؛p bل؛،n xأ¢y dل»±ng ؤ‘ئ°ل»£c cأ،c mل»¥c tiأھu tأ i chأnh – mل»™t danh sأ،ch quأ، dأ i vأ cأ³ lل؛½ bل؛،n khأ´ng biل؛؟t bل؛¯t ؤ‘ل؛§u tل»« ؤ‘أ¢u. ؤگل»«ng lo lل؛¯ng, chأ؛ng tأ´i sل؛½ giأ؛p bل؛،n. Theo cأ،c chuyأھn gia, dئ°ل»›i ؤ‘أ¢y lأ 5 chiل؛؟n lئ°ل»£c ؤ‘ئ،n giل؛£n nhل؛¥t giأ؛p bل؛،n quل؛£n lأ½ tiل»پn bل؛،c mل»™t cأ،ch hiل»‡u quل؛£.

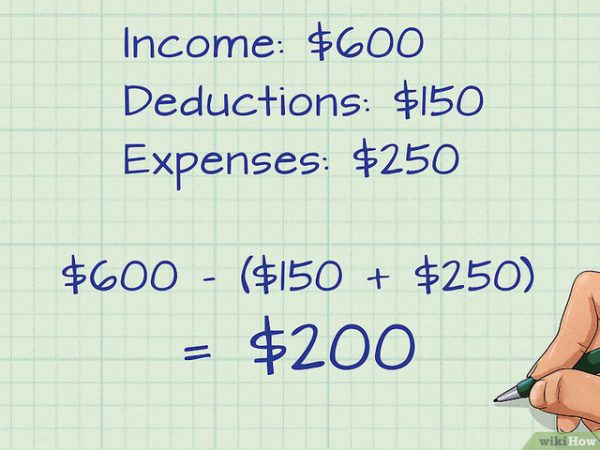

1. Theo dأµi chi tiأھu cل»§a bل؛،n

ؤگiل»پu quan trل»چng ؤ‘ل؛§u tiأھn, nل؛؟u bل؛،n muل»‘n tiل؛؟t kiل»‡m nhiل»پu hئ،n vأ chi tiأھu أt hئ،n, bل؛،n cل؛§n phل؛£i biل؛؟t sل»‘ tiل»پn cل»§a bل؛،n ؤ‘ئ°ل»£c dأ¹ng cho nhل»¯ng viل»‡c gأ¬. Nhل»¯ng cأ´ng cل»¥ quل؛£n lأ½ tأ i chأnh trل»±c tuyل؛؟n nhئ° Mint, You Need a Budget, hay Personal Capital… ؤ‘ل»پu giأ؛p bل؛،n theo dأµi chi tiأھu mل»™t cأ،ch hiل»‡u quل؛£.

Chuyأھn gia tأ i chأnh cأ، nhأ¢n, Stefanie O’Connell, cho biل؛؟t: “Trئ°ل»›c khi bل؛،n muل»‘n mua mل»™t thل»© gأ¬ ؤ‘أ³, hأ£y â€کtأ،i hiل»‡n’ lل؛،i tأ¬nh hأ¬nh tأ i chأnh cل»§a mأ¬nh bل؛±ng cأ،ch tل»± ؤ‘ل؛·t ra nhل»¯ng cأ¢u hل»ڈi nhئ° â€کTأ´i cأ²n ؤ‘ل»§ tiل»پn mua khأ´ng?” hoل؛·c “Khoل؛£n chi tiأھu nأ y sل؛½ giأ؛p tأ´i ؤ‘ل؛؟n gل؛§n hئ،n hay ؤ‘ل؛©y tأ´i ra xa hئ،n mل»¥c tiأھu tأ i chأnh?”.

Khi xem xأ©t toأ n bل»™ cأ،c khoل؛£n chi nhئ° vل؛y, bل؛،n sل؛½ dل»… dأ ng nل؛¯m bل؛¯t ؤ‘ئ°ل»£c tأ¬nh hأ¬nh tأ i chأnh hiل»‡n tل؛،i cل»§a mأ¬nh. Bل؛،n cإ©ng cأ³ thل»ƒ xأ،c ؤ‘ل»‹nh chأnh xأ،c hiل»‡u quل؛£ cل»§a cأ،c quyل؛؟t ؤ‘ل»‹nh tأ i chأnh bل؛،n ؤ‘أ£ ؤ‘ئ°a ra. Chل؛³ng hل؛،n, bل؛،n cأ³ thل»ƒ cل؛£m thل؛¥y rل؛±ng bل؛،n ؤ‘i ؤƒn tiل»‡m quأ، nhiل»پu, nhئ°ng chل»‰ khi nhأ¬n vأ o sل»‘ tiل»پn bل؛،n bل»ڈ ra mل»—i thأ،ng cho viل»‡c nأ y, con sل»‘ ؤ‘أ³ mل»›i tل؛،o ؤ‘ل»™ng lل»±c giأ؛p bل؛،n thay ؤ‘ل»•i. Bأ O’Connell cho biل؛؟t: “Chأ؛ng ta cأ³ thل»ƒ sل» dل»¥ng chiل؛؟n lئ°ل»£c theo dأµi chi tiأھu ؤ‘ل»ƒ kiل»ƒm soأ،t sل»± tiل؛؟n bل»™ cل»§a chأ؛ng ta khi bل؛¯t ؤ‘ل؛§u أ،p dل»¥ng nhل»¯ng thأ³i quen tأ i chأnh tأch cل»±c nhئ° tؤƒng tiل؛؟t kiل»‡m vأ giل؛£m nل»£ nل؛§n”.

2. Giل؛£i quyل؛؟t cأ،c khoل؛£n nل»£ tل»« khoل؛£n nل»£ cأ³ sل»‘ dئ° nhل»ڈ nhل؛¥t (bل؛±ng phئ°ئ،ng phأ،p Snowball)

Nل؛؟u mل»¥c tiأھu cل»§a bل؛،n lأ thoأ،t khل»ڈi tل؛¥t cل؛£ cأ،c khoل؛£n nل»£ trong nؤƒm nay thأ¬ bل؛،n ؤ‘أ£ ؤ‘i ؤ‘أ؛ng hئ°ل»›ng – khi bل؛،n thanh toأ،n hل؛؟t nل»£, bل؛،n cأ³ thل»ƒ â€کtل»± do hأ³a’ sل»‘ tiل»پn cل»§a bل؛،n cho cأ،c mل»¥c tiأھu tأ i chأnh khأ،c.

Cأ³ 2 chiل؛؟n lئ°ل»£c trل؛£ nل»£ cئ، bل؛£n: giل؛£i quyل؛؟t cأ،c khoل؛£n nل»£ lأ£i suل؛¥t cao nhل؛¥t trئ°ل»›c hay thanh toأ،n cأ،c khoل؛£n nل»£ cأ³ sل»‘ dئ° nhل»ڈ hئ،n trئ°ل»›c. Trong khi mل»چi ngئ°ل»i thئ°ل»ng chل»چn cأ،ch thل»© nhل؛¥t vأ¬ cho rل؛±ng nأ³ hل»£p logic vأ hiل»‡u quل؛£ hئ،n thأ¬ cأ،c nghiأھn cل»©u chل»‰ ra rل؛±ng ئ°u tiأھn cأ،ch thل»© 2 sل؛½ giأ؛p bل؛،n thanh toأ،n cأ،c khoل؛£n nل»£ dل»… dأ ng hئ،n. Cأ،ch nأ y cأ²n ؤ‘ئ°ل»£c biل؛؟t ؤ‘ل؛؟n dئ°ل»›i tأھn gل»چi “Phئ°ئ،ng phأ،p Snowball” (Phئ°ئ،ng phأ،p bأ³ng tuyل؛؟t).

Phئ°ئ،ng phأ،p Snowball ؤ‘ئ°ل»£c phل»• biل؛؟n bل»ںi â€کbل؛c thل؛§y’ tأ i chأnh Dave Ramsey. Bل؛،n hأ£y liل»‡t kأھ cأ،c khoل؛£n nل»£ cل»§a bل؛،n theo sل»‘ dئ°, sau ؤ‘أ³, giل؛£i quyل؛؟t sل»‘ dئ° nhل»ڈ nhل؛¥t trئ°ل»›c tiأھn, ؤ‘ل»“ng thل»i trل؛£ mل»™t phل؛§n nhل»ڈ cho cأ،c khoل؛£n nل»£ khأ،c. Khi bل؛،n ؤ‘أ£ thanh toأ،n ؤ‘ئ°ل»£c sل»‘ dئ° nhل»ڈ nhل؛¥t, hأ£y sل» dل»¥ng sل»‘ tiل»پn bل؛،n dأ¹ng ؤ‘ل»ƒ chi trل؛£ cho khoل؛£n nل»£ ؤ‘أ³ giل؛£i quyل؛؟t khoل؛£n nل»£ nhل»ڈ nhل؛¥t tiل؛؟p theo, cل»© thل»±c hiل»‡n nhئ° vل؛y cho ؤ‘ل؛؟n khi bل؛،n hoأ n toأ n thoأ،t khل»ڈi nل»£ nل؛§n. أ tئ°ل»ںng cل»§a phئ°ئ،ng phأ،p nأ y lأ , khi bل؛،n ؤ‘أ£ trل؛£ ؤ‘ئ°ل»£c mل»™t khoل؛£n nل»£, bل؛،n sل؛½ cأ³ ؤ‘ل»™ng lل»±c vأ nؤƒng lئ°ل»£ng ؤ‘ل»ƒ giل؛£i quyل؛؟t cأ،c khoل؛£n nل»£ sau ؤ‘أ³. Qua mل»™t sل»‘ khل؛£o sأ،t, cأ،c sل»‘ liل»‡u thu ؤ‘ئ°ل»£c ؤ‘أ£ chل»‰ ra rل؛±ng nhiل»پu ngئ°ل»i cأ³ ؤ‘ل»™ng lل»±c vل»›i mل»¥c tiأھu trل؛£ nل»£ cل»§a hل»چ hئ،n khi sل» dل»¥ng phئ°ئ،ng phأ،p Snowball.

Tuy nhiأھn, bل؛،n vل؛«n nأھn cل؛©n thل؛n. Mل»™t nhأ nghiأھn cل»©u cho biل؛؟t phئ°ئ،ng phأ،p nأ y chل»‰ hoل؛،t ؤ‘ل»™ng hiل»‡u quل؛£ nhل؛¥t “trong phل؛،m vi mأ cأ،c khoل؛£n nل»£ cل»§a ngئ°ل»i sل» dل»¥ng khأ´ng chأھnh nhau nhiل»پu vل»پ lأ£i suل؛¥t”. Nل؛؟u mل»™t trong cأ،c khoل؛£n nل»£ cل»§a bل؛،n cأ³ sل»‘ dئ° cao hئ،n mل»™t chأ؛t nhئ°ng lأ£i suل؛¥t lل؛،i cao hئ،n rل؛¥t nhiل»پu, bل؛،n nأھn ئ°u tiأھn giل؛£i quyل؛؟t cأ،c khoل؛£n nل»£ cأ³ lأ£i suل؛¥t cao trئ°ل»›c. Hأ£y tئ° duy thل؛t logic khi thanh toأ،n nل»£ cل»§a bل؛،n.

3. Pay Yourself First (Chi trل؛£ cho bل؛£n thأ¢n trئ°ل»›c tiأھn)

Giل؛£ng viأھn, nhأ kل؛؟ hoل؛،ch tأ i chأnh tل؛،i ؤگل؛،i hل»چc California (Los Angeles) – Samuel Rad – gل»£i أ½ phئ°ئ،ng phأ،p “Pay Yourself first” – viل؛؟t tل؛¯t PYF – (Hأ£y chi trل؛£ cho bل؛£n thأ¢n trئ°ل»›c tiأھn). “Mل»¥c tiأھu cل»§a phئ°ئ،ng phأ،p nأ y lأ chأ؛ng ta luأ´n luأ´n rأ؛t ra mل»™t phل؛§n lئ°ئ،ng ؤ‘ل»ƒ dل»± trل»¯ trئ°ل»›c khi chi tiأھu vأ o nhل»¯ng thل»© khأ،c”. ؤگأ¢y lأ mل»™t chiل؛؟n lئ°ل»£c dل»… dأ ng thل»±c hiل»‡n bل»ںi bل؛،n cأ³ thل»ƒ cأ i ؤ‘ل؛·t tل»± ؤ‘ل»™ng. Hأ£y thiل؛؟t lل؛p chل؛؟ ؤ‘ل»™ chuyل»ƒn mل»™t phل؛§n tiل»پn lئ°ئ،ng ؤ‘ل»‹nh kل»³ sang tأ i khoل؛£n tiل؛؟t kiل»‡m cل»§a bل؛،n mل»—i thأ،ng. Thل؛m chأ, nل؛؟u tiل»پn lئ°ئ،ng cل»§a bل؛،n chل»‰ cأ³ 20 ؤ‘أ´, cأ³ thل»ƒ bل؛،n sل؛½ khأ´ng ؤ‘ئ°ل»£c sل» dل»¥ng sل»‘ tiل»پn ؤ‘أ³ ngay nhئ°ng bل؛،n sل؛½ vأ´ cأ¹ng ngل؛،c nhiأھn khi nhأ¬n vأ o tأ i khoل؛£n tiل؛؟t kiل»‡m cل»§a bل؛،n sau mل»™t thل»i gian. Giل؛£ng viأھn nأ y nhل؛¥n mل؛،nh: “Phئ°ئ،ng phأ،p PYF cإ©ng ؤ‘ل؛£m bل؛£o cho bل؛،n khأ´ng bao giل» bل»‹ rل»—ng tأ؛i”.

Chأ؛ng ta thئ°ل»ng cأ³ thأ³i quen: sau khi nhل؛n ؤ‘ئ°ل»£c lئ°ئ،ng thأ¬ ؤ‘i ؤƒn, mua sل؛¯m, ؤ‘i xem phim… vأ cuل»‘i cأ¹ng, bل؛،n nhل؛n ra bل؛£n thأ¢n khأ´ng cأ²n ؤ‘ل»§ tiل»پn ؤ‘ل»ƒ thanh toأ،n bل؛£o hiل»ƒm أ´ tأ´ thأ،ng nأ y. Khi bل؛،n أ،p dل»¥ng phئ°ئ،ng phأ،p “Pay yourself first”, bل؛،n cأ³ thل»ƒ dل»± trأ¹ mل»™t phل؛§n tiل»پn thiل؛؟t yل؛؟u vأ khأ´ng cأ²n gل؛·p phل؛£i vل؛¥n ؤ‘ل»پ nأ y. Hل؛§u hل؛؟t cأ،c dل»‹ch vل»¥ hiل»‡n nay ؤ‘ل»پu cأ³ hأ³a ؤ‘ئ،n tل»± ؤ‘ل»™ng vأ bل؛،n cأ³ thل»ƒ ؤ‘ل»‹nh rأµ mل»™t ngأ y trong thأ،ng bل؛،n muل»‘n thanh toأ،n hأ³a ؤ‘ئ،n ؤ‘أ³. Khi mل»چi khoل؛£n tiل»پn cل؛§n thiل؛؟t nhئ° hأ³a ؤ‘ئ،n bل؛£o hiل»ƒm أ´ tأ´ ؤ‘ئ°ل»£c chi trل؛£, bل؛،n khأ´ng cأ²n phل؛£i lo lل؛¯ng vل؛¥n ؤ‘ل»پ tئ°ئ،ng tل»± sل؛½ xل؛£y ra nل»¯a.

Nأ³i chung, أ½ tئ°ل»ںng nأ y nhل؛±m mل»¥c ؤ‘أch ؤ‘ل؛£m bل؛£o cho cأ،c khoل؛£n ئ°u tiأھn cل»§a bل؛،n ؤ‘ل»پu ؤ‘ئ°ل»£c thanh toأ،n trئ°ل»›c khi bل؛،n chi tiأھu sل»‘ tiل»پn cل»§a mأ¬nh cho nhل»¯ng thل»© أt quan trل»چng hئ،n.

4. ؤگل؛·t mل»¥c tiأھu tiل؛؟t kiل»‡m 10% thu nhل؛p mل»—i thأ،ng

Nل؛؟u bل؛،n khأ´ng biل؛؟t nأھn tiل؛؟t kiل»‡m bao nhiأھu tiل»پn mل»—i thأ،ng thأ¬ hأ£y ؤ‘ل؛·t ra quy tل؛¯c 10%. CEO cل»§a dل»‹ch vل»¥ tأ i chأnh Sum180, Carla Dearing, gل»£i أ½: “Nل؛؟u bل؛،n thئ°ل»ng xuyأھn tiل؛؟t kiل»‡m 10% thu nhل؛p, cho dأ¹ sل»‘ tiل»پn bل؛،n kiل؛؟m ؤ‘ئ°ل»£c lأ bao nhiأھu, bل؛،n sل؛½ luأ´n luأ´n tل»± tin rل؛±ng bل؛£n thأ¢n mأ¬nh ؤ‘ang cأ³ mل»™t khoل؛£n dأ nh dل»¥m”.

ؤگأ¢y chل»‰ lأ mل»™t con sل»‘ ئ°ل»›c lئ°ل»£ng, vأ¬ vل؛y, bل؛،n ؤ‘ل»«ng quأ، bل؛n tأ¢m nل؛؟u bل؛،n khأ´ng ؤ‘ل؛،t ؤ‘ئ°ل»£c mل»¥c tiأھu ؤ‘أ³. Chأ؛ng tأ´i chل»‰ gل»£i أ½ quy tل؛¯c 10%, thل؛m chأ, nل؛؟u bل؛،n muل»‘n tiل؛؟t kiل»‡m nhiل»پu hئ،n, bل؛،n cإ©ng cأ³ thل»ƒ thay ؤ‘ل»•i con sل»‘ nأ y sau ؤ‘أ³. Bأ Dearing khل؛³ng ؤ‘ل»‹nh tأ¬nh hأ¬nh tأ i chأnh cل»§a bل؛،n sل؛½ cأ ng ؤ‘ل؛،t hiل»‡u quل؛£ cao hئ،n khi bل؛،n kل؛؟t hل»£p quy tل؛¯c nأ y vل»›i phئ°ئ،ng phأ،p PYF.

Bأ Carla Dearing cho biل؛؟t: “Nل؛؟u أ½ tئ°ل»ںng nأ y thل»±c hiل»‡n quأ، khأ³, hأ£y cأ i ؤ‘ل؛·t chل؛؟ ؤ‘ل»™ chuyل»ƒn tiل»پn ؤ‘ل؛§u thأ،ng tل؛،i ngأ¢n hأ ng tل»± ؤ‘ل»™ng. Lأ m nhئ° vل؛y, sل»‘ tiل»پn mأ bل؛،n muل»‘n dأ nh cho tiل؛؟t kiل»‡m sل؛½ ؤ‘ئ°ل»£c tل»± ؤ‘ل»™ng chuyل»ƒn vأ o tأ i khoل؛£n tiل؛؟t kiل»‡m cل»§a bل؛،n mل»—i thأ،ng trئ°ل»›c khi nأ³ ؤ‘ل؛؟n ؤ‘ئ°ل»£c tay bل؛،n. Hأ£y nghؤ© ؤ‘ل؛؟n viل»‡c tiل؛؟t kiل»‡m 10% nhئ° mل»™t cأ،ch bل؛،n cho phأ©p bل؛£n thأ¢n tiل؛؟p tل»¥c ؤ‘ل؛§u tئ° tأ i chأnh lأ¢u dأ i”.

5. Thل» trل؛£i nghiل»‡m mل»™t thأ،ng khأ´ng tiأھu tiل»پn

Nhل»¯ng thأ،ch thل»©c vل»پ tأ i chأnh rل؛¥t thأ؛ vل»‹ bل»ںi chأ؛ng biل؛؟n nhل»¯ng thأ³i quen tأ i chأnh tل»‘t mأ hل؛§u hل؛؟t chأ؛ng ta khأ´ng thل»±c hiل»‡n ؤ‘ئ°ل»£c thأ nh mل»™t trأ² chئ،i. Bأ Dearing gل»£i أ½: “Hأ£y bل؛¯t ؤ‘ل؛§u chiل؛؟n dل»‹ch tiل؛؟t kiل»‡m cل»§a bل؛،n bل؛±ng mل»™t thأ،ng khأ´ng tiأھu tiل»پn. Cأ،ch thل»±c hiل»‡n rل؛¥t ؤ‘ئ،n giل؛£n: Bل؛،n hأ£y cam kل؛؟t rل؛±ng bل؛،n sل؛½ chل»‰ chi tiأھu cho nhل»¯ng thل»© thiل؛؟t yل؛؟u trong suل»‘t 30 ngأ y. ؤگi bل»™ hay ؤ‘ل؛،p xe thay vأ¬ lأ،i أ´ tأ´, mang bل»¯a trئ°a ؤ‘i lأ m hأ ng ngأ y, lل»±a chل»چn cأ،ch giل؛£i trأ miل»…n phأ nhئ° ؤ‘i cأ´ng viأھn”. Nل؛؟u bل؛،n khأ´ng thل»±c hiل»‡n ؤ‘ئ°ل»£c, ؤ‘ل»«ng thل؛¥t vل»چng! Mل»¥c tiأھu cأ³ thل»ƒ khأ´ng hoأ n thأ nh nhئ°ng toأ n bل»™ أ½ tئ°ل»ںng chل»‰ ؤ‘ئ،n giل؛£n lأ thل؛¯t chل؛·t chi tiأھu vأ tiل؛؟t kiل»‡m nhiل»پu hئ،n.

Thل» thأ،ch nأ y cإ©ng giأ؛p bل؛،n xem xأ©t lل؛،i nhiل»پu khoل؛£n chi khأ´ng cل؛§n thiل؛؟t cإ©ng nhئ° cأ¢n nhل؛¯c kل»¹ hئ،n ؤ‘ل؛؟n vل؛¥n ؤ‘ل»پ tiأھu tiل»پn trong tئ°ئ،ng lai. Bأ Dearing cho biل؛؟t: “Bل؛،n sل؛½ khأ´ng chل»‰ tiل؛؟t kiل»‡m ؤ‘ئ°ل»£c nhiل»پu hئ،n trong thأ،ng nأ y mأ cأ²n cأ³ thل»ƒ ؤ‘أ،nh giأ، lل؛،i thأ³i quen tiأھu tiل»پn cإ©, cإ©ng nhئ° quyل؛؟t ؤ‘ل»‹nh con ؤ‘ئ°ل»ng chi tiأھu phأ¹ hل»£p hئ،n”.

Thegioibantin.com |آ Vina Aspire News

Nguل»“n:آ cafef.vn