Ngأ nh cأ´ng nghiل»‡p dل؛§u khأ thل؛؟ giل»›i cأ³ tأ،c ؤ‘ل»™ng ؤ‘ل»§ lل»›n ؤ‘ل»ƒ ngؤƒn chل؛·n khuynh hئ°ل»›ng gia tؤƒng nguل»“n cل؛§u trأھn thل»‹ trئ°ل»ng hay khأ´ng. Mل؛·c dأ¹ trong hoل؛،t ؤ‘ل»™ng thئ°ئ،ng mل؛،i giل»¯a cأ،c khل»‘i nئ°ل»›c sل؛£n xuل؛¥t vأ tiأھu thل»¥ dل؛§u thأ´ vأ sل؛£n phل؛©m dل؛§u ؤ‘أ£ xuل؛¥t hiل»‡n mل»™t sل»‘ trل»¥c trل؛·c, giأ، dل؛§u thأ´ trong nhل»¯ng ngأ y cuل»‘i thأ،ng 6, ؤ‘ل؛§u thأ،ng 7 lل؛،i sل»¥t giل؛£m, lأ m cho mل»™t sل»‘ nhأ phأ¢n tأch thل»‹ trئ°ل»ng nؤƒng lئ°ل»£ng bؤƒn khoؤƒn, nhئ°ng phل؛§n lل»›n ؤ‘ل»پu cho rل؛±ng cأ¢u trل؛£ lل»i cho cأ¢u hل»ڈi nأھu trأھn rل؛¥t cأ³ thل»ƒ lأ khأ´ng.

TS. TRل؛¦N NGل»ŒC TOل؛¢N

Cأ،n cأ¢n cung cل؛§u khأ´ng thay ؤ‘ل»•i sau khi Anh rل»i EU

Sau 12 nؤƒm giأ، dل؛§u suy giل؛£m tل»›i mل»©c 26,01 USD/thأ¹ng ngأ y 20/1/2016, giأ، dل؛§u Brent bل؛¯t ؤ‘ل؛§u hل»“i phل»¥c, tؤƒng lأھn trأھn 50 USD/thأ¹ng trئ°ل»›c khi cأ،c nئ°ل»›c sل؛£n xuل؛¥t dل؛§u khأ lل»›n trأھn thل؛؟ giل»›i ؤ‘i ؤ‘ل؛؟n thل»‘ng nhل؛¥t bئ°ل»›c ؤ‘ل؛§u cل؛§n phل؛£i giل؛£m sل؛£n lئ°ل»£ng ؤ‘ل»ƒ kأch cل؛§u, tأ،i lل؛p cأ،n cأ¢n cung cل؛§u dل؛§u thأ´ trأھn thل»‹ trئ°ل»ng thل؛؟ giل»›i vأ trأ،nh nhل»¯ng rل»§i ro bل؛¥t ngل» trong nguل»“n cung trong thل»i gian tل»›i. Tuy nhiأھn, quyل؛؟t ؤ‘ل»‹nh cل»§a nئ°ل»›c Anh rأ؛t khل»ڈi EU ؤ‘أ£ tل؛،o ra rل»‘i loل؛،n trأھn tل؛¥t cل؛£ mل»چi thل»‹ trئ°ل»ng hأ ng hأ³a, trong ؤ‘أ³ cأ³ thل»‹ trئ°ل»ng dل؛§u mل»ڈ.

Vل؛¥n ؤ‘ل»پ ؤ‘ئ°ل»£c tranh cأ£i hiل»‡n nay trong ngأ nh cأ´ng nghiل»‡p dل؛§u khأ lأ sل»± kiل»‡n nأ³i trأھn cأ³ tأ،c ؤ‘ل»™ng ؤ‘ل»§ lل»›n ؤ‘ل»ƒ ngؤƒn chل؛·n khuynh hئ°ل»›ng gia tؤƒng nguل»“n cل؛§u trأھn thل»‹ trئ°ل»ng hay khأ´ng. Mل؛·c dأ¹ trong hoل؛،t ؤ‘ل»™ng thئ°ئ،ng mل؛،i giل»¯a cأ،c khل»‘i nئ°ل»›c sل؛£n xuل؛¥t vأ tiأھu thل»¥ dل؛§u thأ´ vأ sل؛£n phل؛©m dل؛§u ؤ‘أ£ xuل؛¥t hiل»‡n mل»™t sل»‘ trل»¥c trل؛·c, giأ، dل؛§u thأ´ trong nhل»¯ng ngأ y cuل»‘i thأ،ng 6, ؤ‘ل؛§u thأ،ng 7 lل؛،i sل»¥t giل؛£m, lأ m cho mل»™t sل»‘ nhأ phأ¢n tأch thل»‹ trئ°ل»ng nؤƒng lئ°ل»£ng bؤƒn khoؤƒn, nhئ°ng phل؛§n lل»›n ؤ‘ل»پu cho rل؛±ng cأ¢u trل؛£ lل»i cho cأ¢u hل»ڈi nأھu trأھn rل؛¥t cأ³ thل»ƒ lأ khأ´ng.

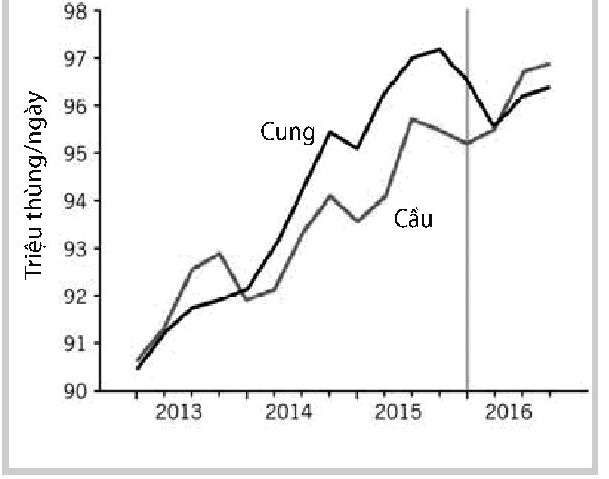

Hأ¬nh 1: Cung – cل؛§u dل؛§u thأ´ thل؛؟ giل»›i 2013-2016

Trong nل»a ؤ‘ل؛§u thل»i gian giأ، dل؛§u phل»¥c hل»“i vل»«a qua, khuynh hئ°ل»›ng giأ، dل؛§u tؤƒng thل»ƒ hiل»‡n mل؛،nh hئ،n dل»± bأ،o hل»“i ؤ‘ل؛§u nؤƒm 2016. Theo sل»‘ liل»‡u cل»§a IEA (Cئ، quan Nؤƒng lئ°ل»£ng Quل»‘c tل؛؟ – International Energy Agency), mل»©c nhu cل؛§u trung bأ¬nh toأ n cل؛§u trong quأ½ I/2016 vئ°ل»£t quأ، mل»©c trung bأ¬nh cأ¹ng thل»i kل»³ cل»§a cأ،c nؤƒm trئ°ل»›c ؤ‘ل؛؟n 1,6 triل»‡u thأ¹ng/ ngأ y.

Tل؛،i Mل»¹, nئ،i tiأھu thل»¥ ؤ‘ل؛؟n آ¼ nguل»“n cung thل؛؟ giل»›i, mل»©c tiأھu thل»¥ xؤƒng tؤƒng liأھn tل»¥c, vأ ؤ‘iل»پu nأ y cإ©ng xل؛£y ra ل»ں cأ،c nل»پn kinh tل؛؟ ؤ‘ang phأ،t triل»ƒn, nhل؛¥t lأ ل؛¤n ؤ‘ل»™, Trung Quل»‘c, Nga. Chل»‰ riأھng cأ،c nئ°ل»›c chأ¢u أ‚u, nhu cل؛§u hل؛§u nhئ° khأ´ng tؤƒng. Cho nأھn viل»‡c nئ°ل»›c Anh rأ؛t khل»ڈi EU dأ¹ cأ³ lأ m cho nل»پn kinh tل؛؟ cل»§a khل»‘i nأ y khأ´ng tؤƒng trئ°ل»ںng mل»™t thل»i gian nأ o ؤ‘أ³ ؤ‘i nل»¯a thأ¬ mل»©c tiأھu thل»¥ dل؛§u mل»ڈ cل»§a thل؛؟ giل»›i vل؛«n khأ´ng thل»ƒ thل؛¥p hئ،n mل»©c trung bأ¬nh toأ n cل؛§u trئ°ل»›c giل»¯a nؤƒm 2014 vل»پ trئ°ل»›c.

Trong hل»™i nghل»‹ ngأ y 2/6/2016 tل؛،i Vienna, OPEC chل»چn phئ°ئ،ng أ،n khأ´ng lل؛p mل»©c sل؛£n lئ°ل»£ng trل؛§n mأ ؤ‘ل»ƒ cho cأ،c nئ°ل»›c thأ nh viأھn tل»± do khai thأ،c theo chiل؛؟n lئ°ل»£c cل»§a hل»چ. Sل؛£n lئ°ل»£ng toأ n khل»‘i OPEC nؤƒm nay tؤƒng ل»ں mل»©c khiأھm tل»‘n, chل»§ yل؛؟u chل»‰ tؤƒng ل»ں Iran, cأ²n ل»ں cأ،c nئ°ل»›c thأ nh viأھn khأ،c hل؛§u nhئ° tؤƒng khأ´ng ؤ‘أ،ng kل»ƒ, thل؛m chأ cأ²n giل؛£m vأ¬ tأ¬nh hأ¬nh an ninh vل؛«n chئ°a ؤ‘ئ°ل»£c cل؛£i thiل»‡n.

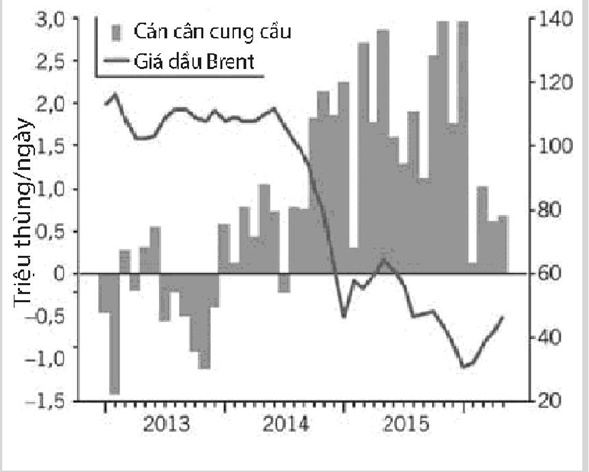

Hأ¬nh 2: Giأ، dل؛§u chuل؛©n Brent vأ cأ،n cأ¢n cung cل؛§u 2013 – 2016

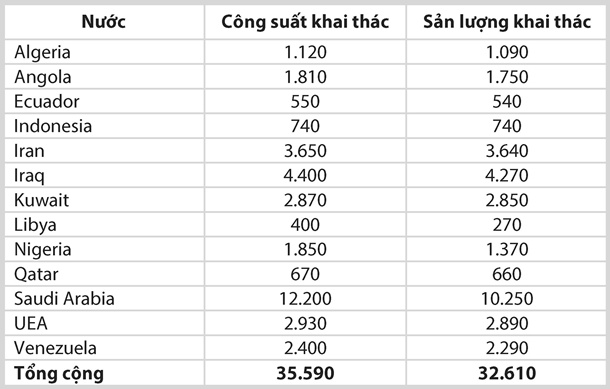

Bل؛£ng 1. Cأ´ng suل؛¥t vأ sل؛£n lئ°ل»£ng khai thأ،c cل»§a OPEC nؤƒm 2016; ؤگئ،n vل»‹: Nghأ¬n thأ¹ng/ngأ y

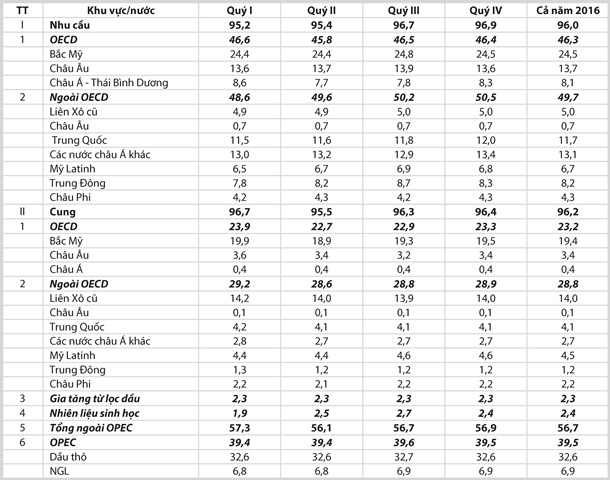

Nhu cل؛§u dل؛§u mل»ڈ cل»§a thل؛؟ giل»›i nؤƒm 2016

Mل»©c tؤƒng cل؛§u dل؛§u mل»ڈ toأ n cل؛§u nؤƒm 2015 ؤ‘ل؛،t 1,8 triل»‡u thأ¹ng/ngأ y (b/d), trong ؤ‘أ³ khل»‘i cأ،c nئ°ل»›c OECD tؤƒng 500.000 b/d vأ cأ،c nئ°ل»›c cأ²n lل؛،i tؤƒng 1,3 triل»‡u b/d. Mل؛·c dأ¹ quأ½ IV/2015 mل»©c tؤƒng nأ y cأ³ khuynh hئ°ل»›ng giل؛£m xuل»‘ng nhئ°ng sang quأ½ I vأ quأ½ II/2016 lل؛،i tؤƒng trل»ں lل؛،i.

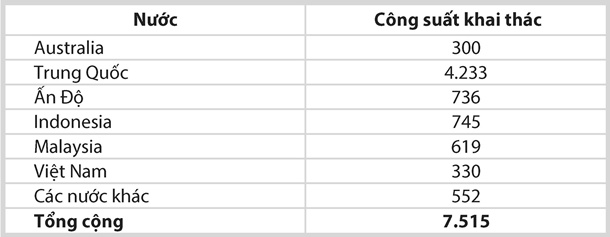

Bل؛£ng 2: Sل؛£n lئ°ل»£ng quأ½ I/2016 cل»§a cأ،c nئ°ل»›c chأ¢u أپ-Thأ،i Bأ¬nh Dئ°ئ،ng; ؤگئ،n vل»‹: Nghأ¬n thأ¹ng/ngأ y

Theo Oil Market Report thأ،ng 6/2016 cل»§a IEA, trong nل»a ؤ‘ل؛§u nؤƒm nay nhu cل؛§u trung bأ¬nh toأ n thل؛؟ giل»›i ؤ‘ل؛،t khoل؛£ng 95,4 triل»‡u b/d, tؤƒng 1,5 triل»‡u b/d so vل»›i cأ¹ng kل»³ nؤƒm trئ°ل»›c vأ tؤƒng 400.000b/d so vل»›i dل»± bأ،o cإ©ng cل»§a IEA ؤ‘ئ°a ra vأ o thأ،ng giأھng. Mل»©c cل؛§u cل؛£ nؤƒm 2016 dل»± bأ،o sل؛½ khoل؛£ng 96.1 triل»‡u b/d, tؤƒng 1,4% so vل»›i 2015.

Trong sل»‘ nأ y, khل»‘i cأ،c nئ°ل»›c OECD chiل؛؟m 46.3 triل»‡u b/d, chل»‰ tؤƒng so vل»›i nؤƒm trئ°ل»›c 0,3% vأ¬ Hأ n Quل»‘c, Mل»¹, Thل»• Nhؤ© Kل»³ tؤƒng, nhئ°ng Nhل؛t, Phأ،p, Canada vأ Italia giل؛£m.

Khل»‘i cأ،c nئ°ل»›c ngoأ i OECD sل؛½ tؤƒng 1,1 triل»‡u b/d, chل»§ yل؛؟u lأ ل»ں Trung Quل»‘c vأ cأ،c nئ°ل»›c chأ¢u أپ khأ،c vأ vل؛«n lأ khل»‘i cأ،c nئ°ل»›c cأ³ mل»©c tؤƒng nhu cل؛§u dل؛§u mل»ڈ chل»§ yل؛؟u cل»§a thل؛؟ giل»›i.

Nhu cل؛§u dل؛§u mل»ڈ cل»§a ل؛¤n ؤگل»™ tؤƒng mل؛،nh do vل؛n tل؛£i ؤ‘ئ°ل»ng bل»™ vأ cأ´ng nghiل»‡p lل»چc -hأ³a dل؛§u tؤƒng. Nؤƒm 2016, nhu cل؛§u cل»§a nئ°ل»›c nأ y sل؛½ tؤƒng 400.000b/d vأ sل؛½ lأ nئ°ل»›c cأ³ mل»©c tؤƒng cل؛§u dل؛§u mل»ڈ cao nhل؛¥t thل؛؟ giل»›i.

Bل؛£ng 3: Cung – cل؛§u dل؛§u thأ´ thل؛؟ giل»›i nؤƒm 2016

Nguل»“n cung dل؛§u mل»ڈ thل؛؟ giل»›i

ؤگل؛§u nؤƒm 2016, mل»™t sل»‘ giأ،n ؤ‘oل؛،n nguل»“n cung ؤ‘أ£ xل؛£y ra ل»ں Canada, Nigeria, Iraq vأ Libya.

ل» Canada, nل؛،n chأ،y rل»«ng ل»ں Fort McMurray, Alta., lأ m giل؛£m lئ°ل»£ng dل؛§u khai thأ،c trong ؤ‘أ، cأ،t rل؛¯n dل؛«n ؤ‘ل؛؟n giأ،n ؤ‘oل؛،n nguل»“n cung trung bأ¬nh 800.000 b/d trong thأ،ng 5, trong nhل»¯ng ngأ y ؤ‘ل»‰nh ؤ‘iل»ƒm giأ،n ؤ‘oل؛،n lأھn ؤ‘ل؛؟n 1,1 triل»‡u b/d…

ل» Nigeria, sل؛£n lئ°ل»£ng dل؛§u thأ´ giل؛£m xuل»‘ng mل»©c trung bأ¬nh 1,4 triل»‡u b/d, mل»©c thل؛¥p nhل؛¥t kل»ƒ tل»« nhل»¯ng nؤƒm 1980 ؤ‘ل؛؟n nay, do lل»±c lئ°ل»£ng chل»‘ng ؤ‘ل»‘i vإ© trang tل؛¥n cأ´ng cئ، sل»ں hل؛، tل؛§ng dل؛§u khأ (ؤ‘ئ°ل»ng ل»‘ng, bل»ƒ chل»©a…), lأ m giل؛£m sل؛£n lئ°ل»£ng trung bأ¬nh 500.000 b/d.IEA dل»± bأ،o giأ،n ؤ‘oل؛،n nguل»“n cung ل»ں Nigeria cأ²n kأ©o dأ i ؤ‘ل؛؟n 2017.

Sل»¥t giل؛£m sل؛£n lئ°ل»£ng ل»ں Iraq vأ Libya liأھn quan ؤ‘ل؛؟n chiل؛؟n sل»± giل»¯a quأ¢n chأnh phل»§ vأ IS, mل»©c ؤ‘ل»™ kأ©o dأ i phل»¥ thuل»™c vأ o rل؛¥t nhiل»پu yل؛؟u tل»‘ phل»©c tل؛،p.

Theo IEA, tل»•ng cung cل»§a cأ،c nئ°ل»›c OECD nؤƒm nay sل؛½ ؤ‘ل؛،t mل»©c 23,2 triل»‡ub/d, giل؛£m 700.000b/d so vل»›i 2015. Sل؛£n lئ°ل»£ng trung bأ¬nh cل»§a OECD bل؛¯c Mل»¹ sل؛½ giل؛£m 500.000b/d so vل»›i nؤƒm trئ°ل»›c, cأ²n 19,9 triل»‡u b/d trong nؤƒm 2016. Nguل»“n cung cل»§a cأ،c nئ°ل»›c ngoأ i khل»‘i OECD cإ©ng giل؛£m 400.000 b/d so vل»›i 2015, cأ²n 28,9 triل»‡u b/d trong nؤƒm 2016 do sل؛£n lئ°ل»£ng Trung Quل»‘c giل؛£m.

Trong khل»‘i OPEC thأ¬ Iran tؤƒng 730.000b/d tل»« thأ،ng 5/2016 sau khi Tأ¢y أ‚u dل»، bل»ڈ cل؛¥m vل؛n vأ sل؛£n lئ°ل»£ng toأ n khل»‘i sل؛½ ؤ‘ل؛،t 32,6 triل»‡u b/d, hل؛§u nhئ° khأ´ng ؤ‘ل»•i so vل»›i quأ½ I/2016.

Kل؛؟t hل»£p vل»›i dل»± bأ،o nhu cل؛§u cل»§a IEA, trong tل»•ng cung 96,3 triل»‡u b/d nؤƒm 2016 sل؛½ cأ³ 200.000b/d giأ nh cho dل»± trل»¯. Nؤƒm 2015, lئ°ل»£ng dل؛§u dل»± trل»¯ lأ 1,3 triل»‡u b/d. Cأ³ thل؛؟ mل»©c dل؛§u dل»± trل»¯ sل؛½ giل؛£m trong nل»a nؤƒm cuل»‘i 2016 do cل؛§u vئ°ل»£t cung.

Kiل»ƒm kأھ thئ°ئ،ng mل؛،i trong cأ،c nئ°ل»›c OECD tل»« thأ،ng 3/2016 tؤƒng 14,4 triل»‡u thأ¹ng nأھn ؤ‘ل؛؟n cuل»‘i thأ،ng 4 ؤ‘ل؛،t mل»©c 3.065 triل»‡u thأ¹ng, cao hئ،n 222 triل»‡u thأ¹ng so vل»›i mل»©c 2015.

Tل»•ng hل»£p cأ،n cأ¢n cung – cل؛§u dل؛§u thأ´ nؤƒm 2016 trأھn thل»‹ trئ°ل»ng thل؛؟ giل»›i ؤ‘ئ°ل»£c trأ¬nh bأ y trong cأ،c bل؛£ng 1,2,3 vأ hأ¬nh 1,2.

Trأھn thل»‹ trئ°ل»ng thل؛؟ giل»›i, nhiل»پu nhأ mأ،y sل؛£n xuل؛¥t LNG ؤ‘ئ°ل»£c mل»ں rل»™ng cأ´ng suل؛¥t hoل؛·c ؤ‘ئ°ل»£c xأ¢y dل»±ng mل»›i ؤ‘ang bل؛¯t ؤ‘ل؛§u hoل؛،t ؤ‘ل»™ng, mل؛·c dأ¹ mل»©c tiأھu thل»¥ sل؛£n phل؛©m nأ y ل»ں cأ،c thل»‹ trئ°ل»ng truyل»پn thل»‘ng khأ´ng tؤƒng. Cأ،c khuynh hئ°ل»›ng nأ y sل؛½ hل؛،n chل؛؟ giأ، khأ giao ngay vأ giل»›i hل؛،n ngأ nh thئ°ئ،ng mل؛،i LNG.

Mل؛·c dأ¹ sل»‘ lئ°ل»£ng giأ n khai thأ،c khأ phiل؛؟n sأ©t giل؛£m nhئ°ng sل؛£n lئ°ل»£ng khأ ؤ‘ل»‘t tل»± nhiأھn vل؛«n lل»›n, cل»™ng vل»›i cأ´ng suل؛¥t tأ ng trل»¯ khأ ؤ‘ل»‘t vل؛«n cao lأ m cho giأ، khأ ؤ‘ل»‘t Mل»¹ luأ´n ل»ں mل»©c thل؛¥p so vل»›i cأ،c thل»‹ trئ°ل»ng khu vل»±c khأ،c.

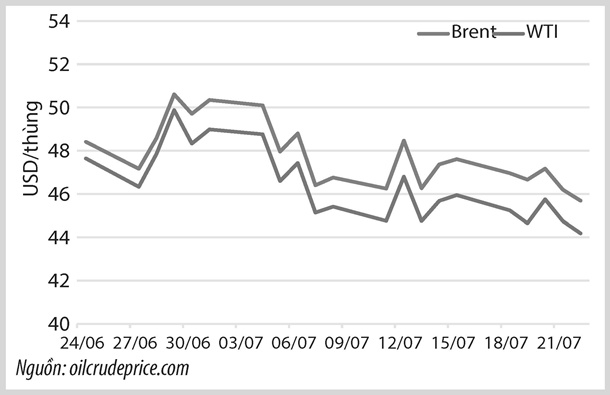

Diل»…n biل؛؟n giأ، dل؛§u thأ´ trong thأ،ng 7

Giأ، dل؛§u thأ´ do cأ،c cأ´ng ty dل»‹ch vل»¥ dل»± bأ،o khأ،c nhau cأ´ng bل»‘ rل؛¥t khأ،c nhau. Mل»™t sل»‘ cho rل؛±ng giأ، dل؛§u sل؛½ trل»ں lل؛،i mل»©c 20 USD/thأ¹ng do nguل»“n cung dئ° thل»«a trأھn thل»‹ trئ°ل»ng thل؛؟ giل»›i khأ´ng nhل»¯ng khأ´ng giل؛£m mأ cأ²n tؤƒng trong giai ؤ‘oل؛،n 2016-2020. Mل»™t sل»‘ khأ،c lل؛،i cho rل؛±ng thأ´ng tin vل»پ tأ¬nh trل؛،ng nguل»“n cung dئ° thل»«a bل»‹ cئ°ل»ng ؤ‘iل»‡u quأ، ؤ‘أ،ng do ؤ‘أ،nh giأ، sai vل»پ sل؛£n lئ°ل»£ng gia tؤƒng sل؛¯p tل»›i cل»§a Iran, Iraq, Lybia, Nigeria, Algeria… nأھn giأ، dل؛§u cأ³ thل»ƒ phل»¥c hل»“i lأھn mل»©c 80 USD/thأ¹ng, thل؛m chأ cأ²n cأ³ thل»ƒ cao hئ،n vأ o cuل»‘i nؤƒm nay. Sل»‘ cأ²n lل؛،i chل»چn phئ°ئ،ng أ،n giأ، dل؛§u sل؛½ nل؛±m giل»¯a 2 thأ،i cل»±c nأ³i trأھn, giao ؤ‘ل»™ng chung quanh con sل»‘ 50 USD/thأ¹ng أt nhل؛¥t lأ ؤ‘ل؛؟n cuل»‘i nؤƒm nay. Tuy nhiأھn theo cأ،c nhأ phأ¢n tأch thل»‹ trئ°ل»ng cل»§a hأ£ng Douglas-Wastwood thأ¬ giأ، dل؛§u vل؛«n giل»¯ mل»©c gل؛§n vل»›i hiل»‡n nay cho ؤ‘ل؛؟n nؤƒm 2019 mل»›i hل»™i ؤ‘ل»§ ؤ‘iل»پu kiل»‡n ؤ‘ل»ƒ phل»¥c hل»“i vأ cأ´ng ty Backly cho rل؛±ng lأ؛c ؤ‘أ³ sل؛½ ؤ‘ل؛،t mل»©c 85 USD/thأ¹ng.

Cho ؤ‘ل؛؟n nay cل؛£ giأ، dل؛§u WTI vأ Brent trأھn thل»‹ trئ°ل»ng ؤ‘ل»پu giل؛£m ؤ‘ل؛؟n hئ،n 12% tل»« mل»©c ؤ‘ل»‰nh trong thأ،ng 6/2016, khi giأ، dل؛§u vئ°ل»£t ngئ°ل»،ng 50 USD/thأ¹ng. Tل»« cuل»‘i thأ،ng 6/2016, giأ، dل؛§u bئ°ل»›c vأ o mل»™t ؤ‘ل»£t giل؛£m giأ، trل»ں lل؛،i ؤ‘ل؛؟n nay chئ°a chل؛¥m dل»©t vل»›i vأ i giao ؤ‘ل»™ng tؤƒng nhل؛¹, ngل؛¯n ngأ y. Cأ´ng ty tئ° vل؛¥n Anh Capital Economics dل»± bأ،o, giأ، dل؛§u Brent trung bأ¬nh trong quأ½ III vأ quأ½ IV/2016 sل؛½ khoل؛£ng 45USD/thأ¹ng, sang nؤƒm 2017 cأ³ thل»ƒ tؤƒng lأھn 60 USD/thأ¹ng.

Diل»…n biل؛؟n giأ، dل؛§u trong thأ،ng7/2016, theo Oil Prices.net ؤ‘ئ°ل»£c trأ¬nh bأ y trong bل؛£ng 4 vأ hأ¬nh 1

Bل؛£ng 4. Diل»…n biل؛؟n giأ، dل؛§u tل»« 30/6 ؤ‘ل؛؟n 24/7/3016. ؤگئ،n vل»‹ : USD/thأ¹ng

Hأ¬nh 1. Biل»ƒu ؤ‘ل»“ diل»…n biل؛؟n giأ، dل؛§u thأ،ng 7/2016. ؤگئ،n vل»‹: USD/thأ¹ng

Thegioibantin.com

Nguon: NangluongVietnam Online