Theo Ng├ón h├Āng Thß║┐ giß╗øi (WB), tß╗ē lß╗ć ngŲ░ß╗Øi d├ón sß╗æng dŲ░ß╗øi mß╗®c 1,90 ─æ├┤ la/mß╗Śi ng├Āy tr├¬n to├Ān cß║¦u ─æ├Ż giß║Żm ─æi ŌĆö tß╗½ 18% v├Āo n─ām 2008 xuß╗æng c├▓n 11% v├Āo n─ām 2013. Tuy nhi├¬n, ß╗¤ Hoa Kß╗│, tß╗ē lß╗ć ─æ├│i ngh├©o gß║¦n nhŲ░ kh├┤ng ─æŲ░ß╗Żc cß║Żi thiß╗ćn hŲĪn ŌĆö v├Āo n─ām 2016 c├│ 41 triß╗ću ngŲ░ß╗Øi sß╗æng dŲ░ß╗øi mß╗®c ngh├©o khß╗Ģ ß╗¤ Mß╗╣, chiß║┐m gß║¦n 13% d├ón sß╗æ, gß║¦n bß║▒ng tß╗ē lß╗ć cß╗¦a n─ām 2007. C├Īc s├Īng kiß║┐n vß╗ü ŌĆŗŌĆŗch├Łnh s├Īch gß║¦n ─æ├óy chß╗ē khiß║┐n cho tß╗ē lß╗ć n├Āy giß║Żm ─æi kh├┤ng ─æ├Īng kß╗ā. Chß╗¦ tß╗ŗch Hß║Ī viß╗ćn Paul Ryan (─æß║Īi biß╗āu ─Éß║Żng Cß╗Öng h├▓a cß╗¦a bang Wisconsin) cho biß║┐t v├Āo th├Īng 12 [n─ām 2017] vß╗½a qua, ch├Łnh phß╗¦ kh├┤ng chß╗ē ─æß║źu tranh chß╗æng lß║Īi ─æ├│i ngh├©o, m├Ā c├▓n thß║źt bß║Īi trong chŲ░ŲĪng tr├¼nh ph├║c lß╗Żi, viß╗ćc n├Āy khiß║┐n cho nhiß╗üu ngŲ░ß╗Øi ß╗¦ng hß╗Ö ─Éß║Żng Cß╗Öng h├▓a tin rß║▒ng ─æ├óy l├Ā mß╗Öt ch├Łnh s├Īch thß║źt bß║Īi [trong n─ām 2017], cß║¦n phß║Żi Ų░u ti├¬n [thß╗▒c hiß╗ćn] trong n─ām 2018.

|

|

|

Orrin Hatch (1934-) |

┬Ā

|

|

Paul Ryan (1970-) |

┬Ā

C├Īc nh├Ā lß║Łp ph├Īp Hoa Kß╗│ ─æ├Ż b├Āy tß╗Å sß╗▒ thß║źt vß╗Źng khi c├Īc khoß║Żn ─æß║¦u tŲ░ nhŲ░ chŲ░ŲĪng tr├¼nh ph├║c lß╗Żi chß║│ng thß╗ā gi├║p ngŲ░ß╗Øi d├ón tho├Īt ngh├©o. ThŲ░ß╗Żng nghß╗ŗ s─® Orrin Hatch (─æß║Īi diß╗ćn ─æß║Żng Cß╗Öng h├▓a cß╗¦a bang Utah) ─æ├Ż tuy├¬n bß╗æ v├Āo th├Īng 12 [n─ām 2017] vß╗½a qua, khi giß║Żi th├Łch quan ─æiß╗ām cß╗¦a ├┤ng vß╗ü chi ti├¬u ch├Łnh phß╗¦: ŌĆ£T├┤i chß╗ē tin tŲ░ß╗¤ng v├Āo viß╗ćc gi├║p ─æß╗Ī nhß╗»ng ngŲ░ß╗Øi ─æang kh├┤ng thß╗ā tß╗▒ lß╗▒c c├Īnh sinh nhŲ░ng khi ─æŲ░ß╗Żc gi├║p ─æß╗Ī th├¼ hß╗Ź c├│ thß╗ā l├Ām ─æŲ░ß╗Żc chuyß╗ćn ─æ├│ŌĆØ. ŌĆ£T├┤i c├│ mß╗Öt thß╗Øi gian gian kh├│ muß╗æn chi h├Āng tß╗ē, tß╗ē hay thß║Łm ch├Ł h├Āng ngh├¼n tß╗ē ─æ├┤ la ─æß╗ā gi├║p ─æß╗Ī nhß╗»ng ngŲ░ß╗Øi kh├┤ng thß╗ā tß╗▒ lß╗▒c c├Īnh sinh, hß╗Ź kh├┤ng l├Ām viß╗ćc g├¼ cß║Ż v├Ā mong chß╗Ø ch├Łnh phß╗¦ li├¬n bang l├Ām mß╗Źi c├Īch ─æß╗ā gi├║p hß╗Ź.ŌĆØ

Tuy├¬n bß╗æ cß╗¦a ThŲ░ß╗Żng nghß╗ŗ s─® Hatch phß║Żn ├Īnh quan ─æiß╗ām chung cho rß║▒ng viß╗ćc ch├Łnh phß╗¦ ngŲ░ng trß╗Ż gi├║p sß║Į buß╗Öc nhiß╗üu ngŲ░ß╗Øi ngh├©o phß║Żi tß╗▒ cß║Żi thiß╗ćn ─æiß╗üu kiß╗ćn [sß╗æng] cß╗¦a hß╗Ź. Nß║┐u kh├┤ng c├│ [chŲ░ŲĪng tr├¼nh] ph├║c lß╗Żi v├Ā trß╗Ż cß║źp cß╗¦a ch├Łnh phß╗¦, liß╗ću nhß╗»ng ngŲ░ß╗Øi n├Āy c├│ ─æß╗¦ sß╗®c khß╗Åe sß║Į t├¼m ─æŲ░ß╗Żc viß╗ćc l├Ām kh├┤ng, liß╗ću hß╗Ź sß║Į ─æŲ░ß╗Żc hß╗Źc h├Ānh [cŲĪ bß║Żn] kh├┤ng, liß╗ću hß╗Ź sß║Į kh├┤ng c├▓n mua v├® sß╗æ nß╗»a kh├┤ng v├Ā liß╗ću hß╗Ź c├│ tß║Łp trung v├Āo viß╗ćc chi trß║Ż chi ph├Ł sinh hoß║Īt h├Āng th├Īng kh├┤ng?

Kh├┤ng ho├Ān to├Ān nhŲ░ thß║┐ – c├Īc nh├Ā nghi├¬n cß╗®u chß╗ē ra rß║▒ng – c├┤ng tr├¼nh nghi├¬n cß╗®u cß╗¦a hß╗Ź ─æang kß╗ā vß╗ü mß╗Öt c├óu chuyß╗ćn ─æ├│i ngh├©o kh├Īc. Tr├Īi ngŲ░ß╗Żc vß╗øi ─æiß╗ćp kh├║c cho rß║▒ng c├Īc quyß║┐t ─æß╗ŗnh tß╗ōi tß╗ć sß║Į dß║½n ─æß║┐n ─æ├│i ngh├©o, dß╗» liß╗ću [trong nghi├¬n cß╗®u cß╗¦a hß╗Ź] chß╗ē ra rß║▒ng ch├Łnh g├Īnh nß║Ęng trong nhß║Łn thß╗®c vß╗ü viß╗ćc trß╗¤ th├Ānh ngh├©o sß║Į dß║½n ─æß║┐n c├Īc quyß║┐t ─æß╗ŗnh tß╗ōi tß╗ć. V├Ā tr├¬n thß╗▒c tß║┐, nhß╗»ng quyß║┐t ─æß╗ŗnh – ch├║ng dŲ░ß╗Øng nhŲ░ c├│ thß╗ā c├│ t├Īc ─æß╗Öng ngŲ░ß╗Żc – c├│ thß╗ā ho├Ān to├Ān duy l├Į, thß║Łm ch├Ł c├▓n kh├┤n ngoan nß╗»a. Nhß╗»ng ph├Īt hiß╗ćn n├Āy cho thß║źy ─æß╗ā x├│a ─æ├│i giß║Żm ngh├©o th├Ānh c├┤ng, [tri thß╗®c cß╗¦a] t├óm l├Į hß╗Źc sß║Į rß║źt hß╗»u ├Łch cho ch├║ng ta ─æß╗ā giß║Żi quyß║┐t vß║źn ─æß╗ü n├Āy.

─Éiß╗üu g├¼ sß║Į dß║½n ─æß║┐n c├Īc quyß║┐t ─æß╗ŗnh ŌĆśtß╗ōi tß╗ćŌĆÖ

Trong mß╗Öt nghi├¬n cß╗®u v├Āo n─ām 2013 ─æŲ░ß╗Żc c├┤ng bß╗æ tr├¬n tß║Īp ch├Ł Science [Khoa hß╗Źc], c├Īc nh├Ā nghi├¬n cß╗®u tß╗½ ─æß║Īi hß╗Źc Warwick, ─æß║Īi hß╗Źc Harvard, ─æß║Īi hß╗Źc Princeton v├Ā ─æß║Īi hß╗Źc British Columbia nhß║Łn thß║źy rß║▒ng vß╗øi ngŲ░ß╗Øi ngh├©o, viß╗ćc hß╗Ź lu├┤n phß║Żi ─æß╗æi mß║Ęt vß╗øi kh├│ kh─ān vß╗ü t├Āi ch├Łnh sß║Į tß║Īo ra t├¼nh trß║Īng c─āng thß║│ng ─æß║¦u ├│c (cognitive strain) giß╗æng nhŲ░ viß╗ćc hß╗Ź mß║źt 13 ─æiß╗ām IQ hay mß║źt ngß╗¦ cß║Ż ─æ├¬m. T├¼nh trß║Īng suy giß║Żm nhß║Łn thß╗®c (cognitive deficit) tŲ░ŲĪng tß╗▒ ─æŲ░ß╗Żc t├¼m thß║źy ß╗¤ nhß╗»ng ngŲ░ß╗Øi ─æang chß╗ŗu sß╗®c ├®p t├Āi ch├Łnh tr├¬n thß╗▒c tß║┐. Nghi├¬n cß╗®u cß╗¦a hß╗Ź l├Ā mß╗Öt trong nhiß╗üu nghi├¬n cß╗®u cho thß║źy c├Īi ngh├©o c├│ thß╗ā khiß║┐n qu├Ī tr├¼nh nhß║Łn thß╗®c trß╗¤ n├¬n tß╗ōi tß╗ć.

┬Ā

|

|

Anuj K. Shah |

┬Ā

|

|

Sendhil Mullainathan (1972-) |

NhŲ░ng thß╗▒c tß║┐ cho thß║źy qu├Ī tr├¼nh nhß║Łn thß╗®c dŲ░ß╗Øng nhŲ░ thay ─æß╗Ģi c├Īc ─æiß╗üu kiß╗ćn t├Āi ch├Łnh, ─æ├óy l├Ā ─æiß╗üu m├Ā Anuj K. Shah cß╗¦a trŲ░ß╗Øng Kinh doanh Chicago Booth, c├╣ng vß╗øi Sendhil Mullainathan cß╗¦a ─æß║Īi hß╗Źc Harvard v├Ā Eldar Shafir cß╗¦a ─æß║Īi hß╗Źc Princeton, hai t├Īc giß║Ż cß╗¦a b├Āi b├Īo tr├¬n tß║Īp ch├Ł Science [Khoa hß╗Źc] quan t├óm, hß╗Ź quan t├óm ─æß║┐n gß╗æc rß╗ģ cß╗¦a vß║źn ─æß╗ü n├Āy. Hß╗Ź ngß╗Ø rß║▒ng vß╗ü bß║Żn chß║źt, c├Īi ngh├©o c├│ thß╗ā tß║Īo ra mß╗Öt nß║┐p ngh─® (mind-set) mß╗øi ŌĆö thay ─æß╗Ģi nhß╗»ng g├¼ con ngŲ░ß╗Øi ch├║ ├Į ─æß║┐n, v├Ā tß╗½ ─æ├│ thay ─æß╗Ģi lu├┤n c├Īch con ngŲ░ß╗Øi ra quyß║┐t ─æß╗ŗnh.

ŌĆ£Mß╗Öt sß╗æ ngŲ░ß╗Øi cho rß║▒ng ta phß║Żi thß╗▒c sß╗▒ hiß╗āu cß║źu tr├║c x├Ż hß╗Öi rß╗Öng lß╗øn cß╗¦a viß╗ćc trß╗¤ th├Ānh ngh├©o, cß╗¦a nhß╗»ng g├¼ con ngŲ░ß╗Øi l├Ām v├Ā cß║Ż nhß╗»ng g├¼ hß╗Ź kh├┤ng thß╗ā tiß║┐p cß║ŁnŌĆØ, Shah cho hay. ŌĆ£Nhß╗»ng ngŲ░ß╗Øi kh├Īc cho rß║▒ng ngŲ░ß╗Øi ngh├©o c├│ c├Īc gi├Ī trß╗ŗ hay sß╗¤ th├Łch kh├Īc biß╗ćt [vß╗øi nhß╗»ng ngŲ░ß╗Øi kh├Īc]. Ta l├╣i lß║Īi v├Ā ─æß║Ęt c├óu hß╗Åi rß║▒ng: ŌĆśC├│ chuyß╗ćn g├¼ kh├Īc ─æang diß╗ģn ra ß╗¤ ─æ├óy kh├┤ng?ŌĆÖŌĆØ.

C├Īi g├¼ ─æang diß╗ģn ra trong ─æß║¦u ta?

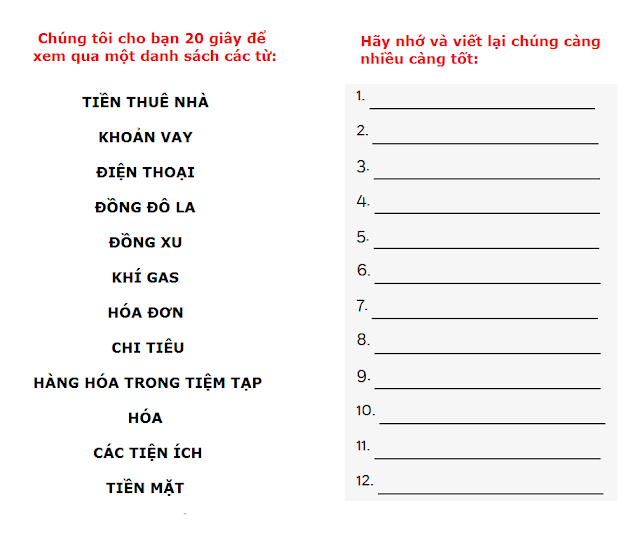

─Éß╗ā ─æŲ░a ra mß╗Öt minh hß╗Źa vß╗ü viß╗ćc c├Īi ngh├©o c├│ thß╗ā t├Īc ─æß╗Öng nhŲ░ thß║┐ n├Āo l├¬n qu├Ī tr├¼nh suy ngh─® cß╗¦a mß╗Öt ngŲ░ß╗Øi, h├Ży thß╗Ł l├Ām b├Āi kiß╗ām tra dŲ░ß╗øi ─æ├óy. Ch├║ng t├┤i cho bß║Īn 20 gi├óy ─æß╗ā xem qua mß╗Öt danh s├Īch c├Īc tß╗½, sau ─æ├│ y├¬u cß║¦u bß║Īn viß║┐t lß║Īi ch├║ng c├Āng nhiß╗üu c├Āng tß╗æt. ─Éß╗ā biß║┐t th├¬m chi tiß║┐t, h├Ży xem mß╗źc ŌĆ£Money on the brainŌĆØ [Tiß╗ün trong n├Żo], b├¬n dŲ░ß╗øi.

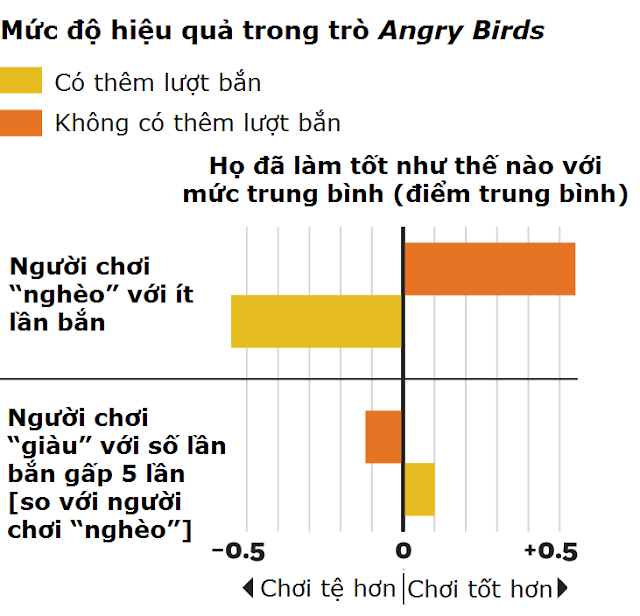

─Éß╗ā kiß╗ām tra ├Į tŲ░ß╗¤ng n├Āy, c├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż thiß║┐t kß║┐ c├Īc th├Ł nghiß╗ćm ─æ├Ż bß╗Å ─æi c├Īc tß╗½ li├¬n quan ─æß║┐n tiß╗ün v├Ā ─æŲ░a v├Āo c├Īc tß╗½ kh├Īc m├Ā nhiß╗üu ngŲ░ß╗Øi quan t├óm. Trong mß╗Öt nghi├¬n cß╗®u nhŲ░ vß║Ły, c├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż cho ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] chŲĪi c├Īc biß║┐n thß╗ā cß╗¦a nhß╗»ng tr├▓ chŲĪi nß╗Ģi tiß║┐ng nhŲ░ tr├▓ Wheel of Fortune [B├Īnh xe may mß║»n], tr├▓ Angry Birds [Nhß╗»ng con chim nß╗Ģi giß║Łn] v├Ā tr├▓ Family Feud [Chung sß╗®c] nhß║▒m t├¼m ra ─æ├Īp ├Īn cho c├óu hß╗Åi bß║▒ng c├Īch n├Āo m├Ā sß╗▒ khan hiß║┐m t├Īc ─æß╗Öng l├¬n sß╗▒ ch├║ ├Į cß╗¦a ngŲ░ß╗Øi chŲĪi. NgŲ░ß╗Øi ŌĆ£gi├ĀuŌĆØ trong c├Īc ho├Ān cß║Żnh n├Āy c├│ nhiß╗üu cŲĪ hß╗Öi hŲĪn ─æß╗ā ─ān ─æiß╗ām, cho n├¬n hß╗Ź c├│ nhiß╗üu thß╗Øi gian hŲĪn ─æß╗ā chŲĪi. C├▓n ngŲ░ß╗Øi ŌĆ£ngh├©oŌĆØ c├│ ├Łt cŲĪ hß╗Öi hŲĪn.

Trong tr├▓ Wheel of Fortune, c├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż ─æo lŲ░ß╗Øng mß╗®c ─æß╗Ö mß╗ćt mß╗Åi trong nhß║Łn thß╗®c cß╗¦a ngŲ░ß╗Øi chŲĪi. L├┤ g├Łch dß╗▒ ─æo├Īn l├Ā ngŲ░ß╗Øi chŲĪi gi├Āu sß║Į mß╗ćt hŲĪn, v├¼ hß╗Ź ─æŲ░ß╗Żc ph├®p c├│ nhiß╗üu lŲ░ß╗Żt chŲĪi hŲĪn ─æß╗ā ─æo├Īn [c├óu trß║Ż lß╗Øi] nhiß╗üu hŲĪn. Thay v├Āo ─æ├│, c├Īc nh├Ā nghi├¬n cß╗®u quan s├Īt thß║źy rß║▒ng ngŲ░ß╗Øi chŲĪi ngh├©o c├│ ├Łt nß╗Ś lß╗▒c hŲĪn ─æß╗ā ─æo├Īn c├óu trß║Ż lß╗Øi, hß╗Ź sß║Į mß╗ćt hŲĪn, hß╗Ź phß║Żi nß╗Ś lß╗▒c nhiß╗üu hŲĪn trong mß╗Śi lß║¦n ─æo├Īn [c├óu trß║Ż lß╗Øi].

Trong tr├▓ Angry Birds, ngŲ░ß╗Øi chŲĪi cß╗æ gß║»ng bß║»n tr├║ng c├Īc mß╗źc ti├¬u, ngŲ░ß╗Øi chŲĪi gi├Āu ─æŲ░ß╗Żc cho nhiß╗üu cŲĪ hß╗Öi hŲĪn ─æß╗ā ngß║»m mß╗źc ti├¬u. NgŲ░ß╗Øi chŲĪi ngh├©o – c├│ ├Łt cŲĪ hß╗Öi hŲĪn – sß║Į d├Ānh nhiß╗üu thß╗Øi gian hŲĪn ─æß╗ā c─ān chß╗ēnh g├│c bß║»n cß╗¦a hß╗Ź v├Ā c├│ nhiß╗üu ngŲ░ß╗Øi chŲĪi ngh├©o ─æ├Ż ─ān ─æŲ░ß╗Żc nhiß╗üu ─æiß╗ām hŲĪn sau mß╗Śi lŲ░ß╗Żt bß║»n so vß╗øi ngŲ░ß╗Øi chŲĪi gi├Āu. Vß╗øi c├Īc c├║ bß║»n th├¬m m├Ā ngŲ░ß╗Øi chŲĪi gi├Āu c├│ ─æŲ░ß╗Żc, hß╗Ź c┼®ng kh├┤ng l├Ām giß╗æng nhŲ░ thß║┐. C├Īc nh├Ā nghi├¬n cß╗®u cho hay ŌĆ£c├│ vß║╗ nhŲ░ ─æß╗ā hiß╗āu t├óm l├Į hß╗Źc vß╗ü sß╗▒ khan hiß║┐m (scarcity), ta c┼®ng cß║¦n phß║Żi hiß╗āu r├Ą t├óm l├Į hß╗Źc vß╗ü sß╗▒ dŲ░ thß╗½a (abundance). Nß║┐u sß╗▒ khan hiß║┐m c├│ thß╗ā khiß║┐n ta ch├║ t├óm qu├Ī nhiß╗üu, th├¼ sß╗▒ dŲ░ thß╗½a c├│ thß╗ā khiß║┐n ta ch├║ t├óm qu├Ī ├ŁtŌĆØ.

─Éß╗ā mß╗Śi lŲ░ß╗Żt bß║»n l├Ā quan trß╗Źng

Khi sß╗Ł dß╗źng kß╗ŗch bß║Żn cß╗¦a mß╗Öt tr├▓ chŲĪi ─æiß╗ćn tß╗Ł ─æß╗ā kiß╗ām tra mß╗®c ─æß╗Ö ß║Żnh hŲ░ß╗¤ng cß╗¦a sß╗▒ khan hiß║┐m, c├Īc nh├Ā nghi├¬n cß╗®u thß║źy rß║▒ng ngŲ░ß╗Øi kh├┤ng c├│ nhiß╗üu cŲĪ hß╗Öi sß║Į chŲĪi tß╗æt hŲĪn.

Trong mß╗Öt chß╗½ng mß╗▒c nhß║źt ─æß╗ŗnh, sß╗▒ khan hiß║┐m khiß║┐n cho con ngŲ░ß╗Øi giß║Żi quyß║┐t vß║źn ─æß╗ü tß╗æt hŲĪn. Trong c├Īc phi├¬n bß║Żn cß╗¦a tr├▓ chŲĪi n├Āy tr├¬n thß║┐ giß╗øi, Shah cho hay, ngŲ░ß╗Øi chŲĪi ─æŲ░ß╗Żc chß╗ē ─æß╗ŗnh ngß║½u nhi├¬n l├Ā ngh├©o th├¼ tß║Łp trung v├Āo nhß╗»ng g├¼ cß╗ź thß╗ā v├Ā trŲ░ß╗øc mß║»t. V├Ā ─æ├│ c┼®ng l├Ā nhß╗»ng g├¼ ─æ├Ż xß║Ży ra ngo├Āi ─æß╗Øi thß╗▒c – Shah, Mullainathan v├Ā Shafir cho hay. Khi t├║i tiß╗ün eo hß║╣p, ŌĆ£viß╗ćc thiß║┐u thß╗æn c├Īc nguß╗ōn lß╗▒c c├│ sß║Ąn khiß║┐n mß╗Śi ngŲ░ß╗Øi tß║Łp trung v├Āo tß╗½ng ─æß╗ōng tß╗½ng cß║»c trong viß╗ćc chi ti├¬u c┼®ng nhŲ░ khiß║┐n hß╗Ź chi ti├¬u dß╗®t kho├Īt hŲĪn v├Ā chß╗ŗu nhiß╗üu sß╗®c ├®p hŲĪn. Ta sß║Į lo lß║»ng hŲĪn khi ra cß╗Ła tiß╗ćm tß║Īp h├│a ─æß╗ā mua ─æß╗ō v├Ā ta sß║Į ─æß╗ā ├Į hŲĪn vß╗ü khoß║Żn tiß╗ün thu├¬ nh├Ā cß╗¦a th├Īng n├Āy. Ch├║ng ta sß║Į ─æß╗ā t├óm giß║Żi quyß║┐t nhß╗»ng vß║źn ─æß╗ü n├Āy nhiß╗üu hŲĪn bß╗¤i do cß║Żm thß║źy nhß╗»ng vß║źn ─æß╗ü n├Āy tr├┤ng to lß╗øn hŲĪn v├Ā c┼®ng bß╗¤i do ch├║ng khiß║┐n ta ch├║ ├Į ─æß║┐n ch├║ng nhiß╗üu hŲĪn.ŌĆØ

Con ngŲ░ß╗Øi hay sß╗Ł dß╗źng c├Īch thß╗®c vay mŲ░ß╗Żn ─æß╗ā giß║Żi quyß║┐t vß║źn ─æß╗ü trong ngß║»n hß║Īn, chß║│ng may c├Īch thß╗®c n├Āy c├│ thß╗ā tr├Īi vß╗øi mong ─æß╗Żi. Trong c├Īc th├Ł nghiß╗ćm, khi ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] ngh├©o ─æŲ░ß╗Żc ph├®p mŲ░ß╗Żn c├Īc nguß╗ōn lß╗▒c, viß╗ćc mŲ░ß╗Żn ─æ├│ ─æ├Ż l├Ām mß║źt ─æi mß╗Öt sß╗æ lß╗Żi thß║┐ cß╗¦a sß╗▒ khan hiß║┐m. Khi xem x├®t t├Łnh hiß╗ću quß║Ż viß╗ćc mŲ░ß╗Żn, c├Īc nh├Ā nghi├¬n cß╗®u thß║źy rß║▒ng ngŲ░ß╗Øi chŲĪi ngh├©o thŲ░ß╗Øng mŲ░ß╗Żn nhiß╗üu hŲĪn mß╗®c hß╗Ź cß║¦n, v├Ā hß╗Ź sß║Į chŲĪi hiß╗ću quß║Ż hŲĪn khi hß╗Ź kh├┤ng ─æŲ░ß╗Żc ph├®p mŲ░ß╗Żn. C├Īi ngh├©o kh├┤ng chß╗ē ─æŲ░a ─æß║┐n nhß╗»ng quyß║┐t ─æß╗ŗnh kh├┤n ngoan, m├Ā n├│ c├▓n ─æŲ░a ─æß║┐n nhß╗»ng t├Īc ─æß╗Öng ngŲ░ß╗Żc.

Nhß╗»ng ─æ├Īnh ─æß╗Ģi trß╗¤ th├Ānh hiß╗ćn thß╗▒c

Shah, Mullainathan v├Ā Shafir ─æ├Ż nh├¼n s├óu hŲĪn v├Āo chuyß╗ćn ─æ├│i ngh├©o sß║Į t├Īc ─æß╗Öng l├¬n viß╗ćc ra quyß║┐t ─æß╗ŗnh ra sao v├Ā thß║źy rß║▒ng ngŲ░ß╗Øi ngh├©o c├│ thß╗ā ─æ├Īnh gi├Ī vß╗ü nhß╗»ng ─æ├Īnh ─æß╗Ģi tß╗æt hŲĪn so vß╗øi ngŲ░ß╗Øi gi├Āu. Giß╗æng nhŲ░ chuyß╗ćn nhß╗»ng ngŲ░ß╗Øi chŲĪi Angry Birds c─ān chß╗ēnh s├║ng l├óu hŲĪn, nhß╗»ng ngŲ░ß╗Øi hay lo lß║»ng vß╗ü t├Āi ch├Łnh trong ─æß╗Øi thß╗▒c c┼®ng c├│ thß╗ā ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh tß╗æt hŲĪn, tß║Łp trung hŲĪn, gß║¦n giß╗æng hŲĪn vß╗øi nhß╗»ng g├¼ m├Ā c├Īc nh├Ā kinh tß║┐ xem l├Ā l├Į tŲ░ß╗¤ng.

C├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż hß╗Åi nhß╗»ng ngŲ░ß╗Øi thuß╗Öc c├Īc tß║¦ng lß╗øp kinh tß║┐ x├Ż hß╗Öi kh├Īc nhau trong thß╗▒c tß║┐ rß║▒ng liß╗ću hß╗Ź c├│ sß║Ąn l├▓ng l├Īi xe ─æi th├¬m 30 ph├║t ─æß╗ā tiß║┐t kiß╗ćm 50 ─æ├┤ la cho mß╗Öt chiß║┐c m├Īy t├Łnh bß║Żng c├│ gi├Ī 300 ─æ├┤ la kh├┤ng. Mß╗Öt sß╗æ ngŲ░ß╗Øi trß║Ż lß╗Øi l├Ā hß╗Ź sß║Ąn l├▓ng. NhŲ░ng khi ─æŲ░ß╗Żc hß╗Åi liß╗ću hß╗Ź c├│ l├Īi xe ─æi xa ─æß╗ā tiß║┐t kiß╗ćm 50 ─æ├┤ la cho mß╗Öt chiß║┐c m├Īy t├Łnh bß║Żng c├│ gi├Ī 1.000 ─æ├┤ la kh├┤ng, th├¼ mß╗Öt sß╗æ ngŲ░ß╗Øi ─æŲ░ß╗Żc hß╗Åi ─æ├Ż thay ─æß╗Ģi c├Īch ngh─® trong ─æß║¦u. C├óu trß║Ż lß╗Øi cß╗¦a hß╗Ź phß╗ź thuß╗Öc v├Āo thu nhß║Łp cß╗¦a hß╗Ź.

Tiß╗ün trong n├Żo

Vß╗øi ngŲ░ß╗Øi ngh├©o, chß║│ng bao giß╗Ø hß╗Ź dß╗½ng viß╗ćc ngh─® vß╗ü chuyß╗ćn tiß╗ün nong.

|

|

Jiaying Zhao |

┬Ā

Tr├¬n thß╗▒c tß║┐, giß╗æng nhŲ░ khi ta chß╗ē tß║Łp trung v├Āo t├¬n m├¼nh trong cuß╗Öc tr├▓ chuyß╗ćn, ngŲ░ß╗Øi ngh├©o hŲĪn c├│ thß╗ā dß╗ģ bß║Łn t├óm ─æß║┐n chuyß╗ćn t├Āi ch├Łnh, theo nghi├¬n cß╗®u ─æang ─æŲ░ß╗Żc tiß║┐n h├Ānh cß╗¦a [c├Īc nh├Ā nghi├¬n cß╗®u] Shah ß╗¤ trŲ░ß╗Øng Kinh doanh Chicago Booth, Jiaying Zhao ß╗¤ ─æß║Īi hß╗Źc British Columbia, Mullainathan ß╗¤ ─æß║Īi hß╗Źc Harvard v├Ā Shafir ß╗¤ ─æß║Īi hß╗Źc Princeton.

Trong mß╗Öt th├Ł nghiß╗ćm, c├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż mß╗Øi nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] nh├¼n lŲ░ß╗øt qua danh s├Īch c├Īc tß╗½ c├│ li├¬n quan ─æß║┐n tiß╗ün hay ─æß║┐n con ngŲ░ß╗Øi nhŲ░ng kh├┤ng chß╗®a tß╗½ ŌĆ£tiß╗ünŌĆØ hay tß╗½ ŌĆ£con ngŲ░ß╗ØiŌĆØ. C├Īc nh├Ā nghi├¬n cß╗®u sau ─æ├│ y├¬u cß║¦u nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] nhß╗ø lß║Īi c├Īc tß╗½ ─æ├│ c├Āng nhiß╗üu c├Āng tß╗æt.

NgŲ░ß╗Øi chŲĪi ngh├©o nh├¼n v├Āo danh s├Īch c├Īc tß╗½ li├¬n quan ─æß║┐n tiß╗ün nhiß╗üu hŲĪn so vß╗øi ngŲ░ß╗Øi chŲĪi gi├Āu, hß╗Ź cho rß║▒ng ŌĆ£tiß╗ünŌĆØ c├│ trong danh s├Īch ─æ├│. Thu nhß║Łp dŲ░ß╗Øng nhŲ░ kh├┤ng t├Īc ─æß╗Öng l├¬n c├Īch mß╗Śi ngŲ░ß╗Øi phß║Żn ß╗®ng vß╗øi danh s├Īch kia.

C├Īc nh├Ā nghi├¬n cß╗®u cho hay: ŌĆ£mß╗Źi ngŲ░ß╗Øi thŲ░ß╗Øng mua phß║¦n lß╗øn nhß╗»ng c├Īi t├¬n trong danh s├Īch li├¬n quan ─æß║┐n tiß╗ünŌĆØ. ŌĆ£NhŲ░ng thß║Łt ngß║Īc nhi├¬n, sß╗▒ gi├Āu c├│ khiß║┐n cho ta khi nh├¼n thß║źy nhß╗»ng c├Īi t├¬n ŌĆö nhŲ░ tiß╗ün thu├¬ nh├Ā, ─æiß╗ćn thoß║Īi, h├Āng h├│a trong cß╗Ła tiß╗ćm tß║Īp h├│a ŌĆö c├│ cß║Żm gi├Īc gß║¦n nhŲ░ mß║źt kß║┐t nß╗æi ho├Ān to├Ān vß╗øi ch├║ng. Tuy nhi├¬n, vß╗øi ngŲ░ß╗Øi chŲĪi ngh├©o, danh s├Īch ─æ├│ c├│ mß╗Öt thß╗® tß╗▒ kh├Īc. Nhß╗»ng c├Īi t├¬n ─æß╗üu li├¬n quan ─æß║┐n t├¼nh trß║Īng hay lo lß║»ng vß╗ü t├Āi ch├Łnh, ch├║ng li├¬n quan mß║Łt thiß║┐t ─æß║┐n mß╗Öt kh├Īi niß╗ćm kh├┤ng c├│ trong ─æ├│ nhŲ░ng thŲ░ß╗Øng ─æŲ░ß╗Żc nhß╗ø ─æß║┐n: ─æ├│ l├Ā Tiß╗ün.ŌĆØ

Trong mß╗Öt th├Ł nghiß╗ćm kh├Īc, c├Īc nh├Ā nghi├¬n cß╗®u ─æ├Ż y├¬u cß║¦u nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] vß╗øi nhiß╗üu mß╗®c thu nhß║Łp kh├Īc nhau tŲ░ß╗¤ng tŲ░ß╗Żng ra c├Īc kß╗ŗch bß║Żn kh├Īc nhau trong ─æ├│ hß╗Ź gß║Ęp phß║Żi mß╗Öt sß╗æ t├¼nh huß╗æng bß║źt ngß╗Ø, chß║│ng hß║Īn nhŲ░ hß╗Ź ─æi c├╣ng vß╗øi mß╗Öt nh├│m bß║Īn ─æß║┐n mß╗Öt nh├Ā h├Āng sang trß╗Źng hŲĪn hß╗Ź ngh─®. Nhß╗»ng ├Į ngh─® n├Āo sß║Į c├│ nhiß╗üu khß║Ż n─āng xuß║źt hiß╗ćn trong ─æß║¦u hß╗Ź? NgŲ░ß╗Øi chŲĪi ngh├©o thŲ░ß╗Øng ─æß╗ü cß║Łp ─æß║┐n nhß╗»ng ├Į ngh─® li├¬n quan ─æß║┐n chi ph├Ł nhiß╗üu hŲĪn so vß╗øi ngŲ░ß╗Øi chŲĪi gi├Āu. V├Ā nhß╗»ng ├Į ngh─® n├Āy ─æ├Ż th├óm nhß║Łp v├Āo trong t├óm khß║Żm cß╗¦a hß╗Ź. Khi ngh─® ─æß║┐n chuyß╗ćn sß║Į nhß║Łn ─æŲ░ß╗Żc c├Īc tin xß║źu vß╗ü sß╗®c khß╗Åe cß╗¦a hß╗Ź, ngŲ░ß╗Øi chŲĪi ngh├©o sß║Į lo lß║»ng nhiß╗üu vß╗ü chi ph├Ł ─æiß╗üu trß╗ŗ sß║»p tß╗øi. Khi ngh─® ─æß║┐n chuyß╗ćn l├Īi xe, hß╗Ź rß║źt kh├│ k├¼m n├®n lß║Īi chuyß╗ćn ngh─® vß╗ü chi ph├Ł vß║Łn chuyß╗ān. C├Īc nghi├¬n cß╗®u cho thß║źy c├Īi ngh├©o l├Ām thay ─æß╗Ģi sß╗▒ tß║Łp trung v├Ā sß╗▒ ch├║ ├Į cß╗¦a mß╗Öt ngŲ░ß╗Øi. V├Ā mß╗Öt khi nhß╗»ng ├Į ngh─® vß╗ü tiß╗ün hiß╗ćn l├¬n, hß╗Ź rß║źt kh├│ k├¼m n├®n ch├║ng.

┬Ā

|

|

Eldar Shafir (1959-) |

┬Ā

Anuj K. Shah, Jiaying Zhao, Sendhil Mullainathan v├Ā Eldar Shafir, ŌĆ£Money in the Mental Lives of the PoorŌĆØ [Tiß╗ün trong ─æß╗Øi sß╗æng tinh thß║¦n cß╗¦a ngŲ░ß╗Øi ngh├©o ŌĆō tß║Żi v─ān bß║Żn xuß╗æng ß╗¤ ─æ├óy – ND], tß╗Ø Social Cognition [Nhß║Łn thß╗®c X├Ż hß╗Öi], sß║»p ra mß║»t.

Thß║Łt l├Ā phi l├Į khi c├│ nhiß╗üu ngŲ░ß╗Øi sß║Ąn l├▓ng tiß║┐t kiß╗ćm 50 ─æ├┤ la cho viß╗ćc mua m├Īy t├Łnh bß║Żng c├│ gi├Ī 300 ─æ├┤ la thay v├¼ tiß║┐t kiß╗ćm 50 ─æ├┤ la cho viß╗ćc mua m├Īy t├Łnh bß║Żng c├│ gi├Ī 1.000 ─æ├┤ la. NhŲ░ng vß╗øi ngŲ░ß╗Øi gi├Āu, phß║Żn ß╗®ng ─æ├│ lß║Īi phß╗Ģ biß║┐n hŲĪn. Vß╗øi ngŲ░ß╗Øi ngh├©o, gi├Ī cß║Ż cß╗¦a chiß║┐c m├Īy t├Łnh bß║Żng thŲ░ß╗Øng kh├┤ng phß║Żi l├Ā thß╗® hß╗Ź bß║Łn t├óm ŌĆö d├╣ ß╗¤ mß╗®c gi├Ī n├Āo, hß╗Ź vß║½n sß║Ąn l├▓ng ─æi xa ─æß╗ā hŲ░ß╗¤ng mß╗®c chiß║┐t khß║źu.

─É├│ l├Ā quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh ch├Łnh x├Īc, theo kinh tß║┐ hß╗Źc truyß╗ün thß╗æng ŌĆö con ngŲ░ß╗Øi sß║Į tß║Łp trung v├Āo chi ph├Ł ch├¬nh lß╗ćch bß║źt kß╗ā gi├Ī ban ─æß║¦u l├Ā bao nhi├¬u. Viß╗ćc tiß║┐t kiß╗ćm 50 ─æ├┤ la l├Ā nhŲ░ nhau trong c├Īc trŲ░ß╗Øng hß╗Żp. NhŲ░ng ngŲ░ß╗Øi chŲĪi gi├Āu nh├¼n thß║źy c├Īc khoß║Żn tiß║┐t kiß╗ćm mß╗Öt c├Īch tŲ░ŲĪng ─æß╗æi, hß╗Ź tß║Łp trung v├Āo tß╗ē lß╗ć tiß║┐t kiß╗ćm. NgŲ░ß╗Żc lß║Īi, ngŲ░ß╗Øi chŲĪi ngh├©o lß║Īi ngh─® theo c├Īch tuyß╗ćt ─æß╗æi. Vß╗øi hß╗Ź, tiß║┐t kiß╗ćm ─æŲ░ß╗Żc 50 ─æ├┤ la c┼®ng ch├Łnh l├Ā c├│ th├¬m 50 ─æ├┤ la cho viß╗ćc mua ─æß╗ō ß╗¤ cß╗Ła tiß╗ćm tß║Īp h├│a hay cho viß╗ćc thanh to├Īn h├│a ─æŲĪn tiß╗ün ─æiß╗ćn.

C├Īch ngh─® tŲ░ŲĪng tß╗▒ xuß║źt hiß╗ćn trong c├Īc th├Ł nghiß╗ćm li├¬n quan ─æß║┐n sß╗æ tiß╗ün nhß╗Å hŲĪn, sß╗æ tiß╗ün lß╗øn hŲĪn hay c├Īc phß║¦n thŲ░ß╗¤ng kh├Īc. Ngay cß║Ż lŲ░ß╗Żng calo c┼®ng ph├╣ hß╗Żp vß╗øi c├Īch ngh─® n├Āy: nhß╗»ng ngŲ░ß╗Øi ─æang ─ān ki├¬ng, v├Ā tß╗½ ─æ├│, trong nß║┐p ngh─® vß╗ü sß╗▒ khan hiß║┐m, hß╗Ź nhß║Łn ra rß║▒ng mß╗Öt ─æŲĪn h├Āng khoai t├óy chi├¬n cß╗¦a McDonald c┼®ng giß╗æng nhŲ░ viß╗ćc vß╗Ś b├®o cho d├╣ hß╗Ź c├│ ngh─® vß╗ü lŲ░ß╗Żng calo h├Āng ng├Āy hoß║Ęc h├Āng tuß║¦n hay kh├┤ng. NhŲ░ng nhß╗»ng ngŲ░ß╗Øi kh├┤ng ─ān ki├¬ng bß╗ŗ ß║Żnh hŲ░ß╗¤ng nhiß╗üu hŲĪn bß╗¤i bß╗æi cß║Żnh n├Āy. Mß╗Öt lß║¦n nß╗»a, sß╗▒ khan hiß║┐m ─æ├Ż ─æŲ░a ra quyß║┐t ─æß╗ŗnh ch├Łnh x├Īc hŲĪn.┬Ā

├üp dß╗źng v├Āo thß╗▒c tiß╗ģn

┬Ā

|

|

Adair Morse |

┬Ā

|

|

Marianne Bertrand (1970-) |

┬Ā

Nß║┐u ngŲ░ß╗Øi ngh├©o ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh th├┤ng minh khi xem x├®t t├¼nh huß╗æng, vß║Ły th├¼ bß║▒ng c├Īch n├Āo m├Ā ta c├│ thß╗ā c├┤ng nhß║Łn viß╗ćc ─æ├│ v├Ā khuyß║┐n kh├Łch con ngŲ░ß╗Øi ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh tß╗æt hŲĪn? C├│ thß╗ā c├│ c├Īch ─æß╗ā gi├║p con ngŲ░ß╗Øi ra quyß║┐t ─æß╗ŗnh tß╗æt hŲĪn khi buß╗Öc phß║Żi vay mŲ░ß╗Żn tß╗æn k├®m. V├Ł dß╗ź, Marianne Bertrand cß╗¦a trŲ░ß╗Øng Kinh doanh Chicago Booth v├Ā Adair Morse cß╗¦a ─Éß║Īi hß╗Źc California tß║Īi Berkeley ─æ├Ż nghi├¬n cß╗®u vß╗ü c├Īc khoß║Żn vay l├Żi cao v├Ā thß║źy rß║▒ng con ngŲ░ß╗Øi ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh tß╗æt hŲĪn khi l├Żi suß║źt ─æŲ░ß╗Żc biß╗āu thß╗ŗ bß║▒ng con sß╗æ ─æ├┤-la, cß╗ź thß╗ā l├Ā chi ph├Ł hß╗Ź phß║Żi trß║Ż trong 3 th├Īng. Shah cho rß║▒ng ŌĆ£ch├║ng ta phß║Żi giß║Żi th├Łch chuyß╗ćn n├Āy bß║▒ng c├Īch cho rß║▒ng mß╗Öt sß╗æ tiß╗ün cß╗ź thß╗ā sß║Į r├Ą r├Āng hŲĪn rß║źt nhiß╗üuŌĆØ. ŌĆ£Bß║Īn c├│ thß╗ā ngh─® ch├Łnh x├Īc con sß╗æ bß║Īn phß║Żi bß╗Å ra ─æß╗ā trß║Ż hß║┐t nß╗Ż cß╗¦a khoß║Żn vay l├Żi cao.ŌĆØ

|

|

Christopher J. Bryan |

┬Ā

Christopher J. Bryan cß╗¦a trŲ░ß╗Øng Kinh doanh Chicago Booth cho hay: ŌĆ£c├Īc nh├Ā thiß║┐t kß║┐ chŲ░ŲĪng tr├¼nh v├Ā nhß╗»ng nh├Ā hoß║Īch ─æß╗ŗnh ch├Łnh s├Īch thŲ░ß╗Øng thß║źt bß║Īi trong viß╗ćc nh├¼n nhß║Łn ch├Łnh x├Īc c├Īch ngh─® cß╗¦a nhß╗»ng ngŲ░ß╗Øi m├Ā hß╗Ź ─æang cß╗æ gi├║p ─æß╗ĪŌĆØ. ŌĆ£Hß╗Ź sß║Į thiß║┐t kß║┐ c├Īc chŲ░ŲĪng tr├¼nh hß║źp dß║½n cho ngŲ░ß╗Øi d├ón nß║┐u hß╗Ź c├│ cŲĪ hß╗Öi thoß║Żi m├Īi suy ngh─® cß║®n thß║Łn v├Ā ─æß╗ā t├óm ─æß║┐n nguyß╗ćn vß╗Źng cß╗¦a ngŲ░ß╗Øi d├ón. NhŲ░ng mß╗®c ─æß╗Ö thu h├║t cß╗¦a chŲ░ŲĪng tr├¼nh l├Ā thß║źp do c├Īi ngh├©o ├Īp mß╗Öt mß╗®c ŌĆśthuß║┐ŌĆÖ nß║Ęng l├¬n sß╗▒ ch├║ ├Į cß╗¦a hß╗Ź ng─ān hß╗Ź d├Ānh c├Īch ngh─® ─æ├│ cho nhß╗»ng khß║Ż n─āng mß╗øi.ŌĆØ

ß╗× bß║źt k├¼ mß╗®c thu nhß║Łp n├Āo, sß╗®c ├®p t├Āi ch├Łnh c┼®ng ─æß╗üu t├Īc ─æß╗Öng l├¬n c├Īc quyß║┐t ─æß╗ŗnh cß╗¦a con ngŲ░ß╗Øi

Ngay cß║Ż vß╗øi nhß╗»ng ngŲ░ß╗Øi kh├┤ng phß║Żi l├Ā ngŲ░ß╗Øi ngh├©o, sß╗®c ├®p t├Āi ch├Łnh c├│ thß╗ā t├Īc ─æß╗Öng l├¬n viß╗ćc ra quyß║┐t ─æß╗ŗnh cß╗¦a hß╗Ź ŌĆö v├Ā mß╗Öt sß╗æ c├┤ng ty ─æang tß╗½ng bŲ░ß╗øc giß║Żi quyß║┐t vß║źn ─æß╗ü ─æ├│.

Theo mß╗Öt cuß╗Öc khß║Żo s├Īt do ng├ón h├Āng Merrill Lynch cß╗¦a Mß╗╣ thß╗▒c hiß╗ćn, nhß╗»ng mß╗æi lo ngß║Īi vß╗ü t├Āi ch├Łnh ─æ├Ż t├Īc ─æß╗Öng l├¬n khß║Ż n─āng hoß║Īt ─æß╗Öng v├Ā sß╗▒ tß║Łp trung cß╗¦a mß╗Öt ngŲ░ß╗Øi, ─æß║Ęc biß╗ćt l├Ā trong c├┤ng viß╗ćc. Qua cuß╗Öc khß║Żo s├Īt 1.200 ngŲ░ß╗Øi lao ─æß╗Öng tß║Īi c├Īc c├┤ng ty vß╗øi mß╗Źi quy m├┤ v├Ā tr├¬n khß║»p nŲ░ß╗øc Mß╗╣, ng├ón h├Āng n├Āy nhß║Łn thß║źy rß║▒ng 56% sß╗æ ngŲ░ß╗Øi ─æŲ░ß╗Żc hß╗Åi gß║Ęp phß║Żi sß╗®c ├®p vß╗ü mß║Ęt t├Āi ch├Łnh. Trong sß╗æ n├Āy, 53% sß╗æ ngŲ░ß╗Øi ─æŲ░ß╗Żc hß╗Åi cho rß║▒ng sß╗®c ├®p t├Āi ch├Łnh t├Īc ─æß╗Öng l├¬n sß╗®c tß║Łp trung trong c├┤ng viß╗ćc cß╗¦a hß╗Ź.

Ng├ón h├Āng n├Āy cho rß║▒ng viß╗ćc lß║Łp kß║┐ hoß║Īch t├Āi ch├Łnh sß║Į gi├║p cß║Żi thiß╗ćn t├¼nh h├¼nh n├Āy, n├│ c┼®ng th├║c ─æß║®y giß╗øi chß╗¦ cung cß║źp c├Īc nguß╗ōn lß╗▒c bß╗Ģ sung ─æß╗ā t─āng cŲ░ß╗Øng ŌĆ£sß╗®c khß╗Åe t├Āi ch├ŁnhŌĆØ v├Ā giß║Żm sß╗®c ├®p t├Āi ch├Łnh. 40% sß╗æ ngŲ░ß╗Øi ─æŲ░ß╗Żc hß╗Åi cho biß║┐t hß╗Ź mong muß╗æn giß╗øi chß╗¦ sß║Į ─æ├│ng mß╗Öt vai tr├▓ t├Łch cß╗▒c hŲĪn trong chuyß╗ćn trß╗Ż gi├║p viß╗ćc lß║Łp kß║┐ hoß║Īch t├Āi ch├Łnh v├Ā 85% sß╗æ ngŲ░ß╗Øi ─æŲ░ß╗Żc hß╗Åi cho biß║┐t hß╗Ź sß║Į tham gia v├Āo chŲ░ŲĪng tr├¼nh gi├Īo dß╗źc t├Āi ch├Łnh do giß╗øi chß╗¦ cung cß║źp.

Vß╗ü phß║¦n m├¼nh, c├┤ng ty Northwestern Mutual gß║¦n ─æ├óy ─æ├Ż hß╗Żp t├Īc vß╗øi mß╗Öt c├┤ng ty nghi├¬n cß╗®u khoa hß╗Źc thß║¦n kinh ─æß╗ā hiß╗āu r├Ą hŲĪn vß╗ü nhß╗»ng g├¼ ─æang diß╗ģn ra trong n├Żo ngŲ░ß╗Øi trong trŲ░ß╗Øng hß╗Żp con ngŲ░ß╗Øi ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh, khi c├│ v├Ā khi kh├┤ng c├│ ngŲ░ß╗Øi cß╗æ vß║źn [vß╗ü t├Āi ch├Łnh].

─Éß╗ā xem x├®t nhß╗»ng v├╣ng n├Āo trong n├Żo li├¬n quan ─æß║┐n viß╗ćc ra quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh, c├┤ng ty n├Āy ─æ├Ż sß╗Ł dß╗źng m├Īy EEG [m├Īy t├Īi tß║Īo nhß╗»ng h├¼nh ß║Żnh ─æŲ░ß╗Żc n├Żo bß╗Ö con ngŲ░ß╗Øi nhß║Łn diß╗ćn dß╗▒a tr├¬n sß╗æ ghi ─æiß╗ćn n├Żo ─æß╗ō – ND] ─æß╗ā ─æo lŲ░ß╗Øng hoß║Īt ─æß╗Öng cß╗¦a n├Żo cß╗¦a nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm], sau ─æ├│ c├┤ng ty n├Āy h├¼nh dung c├Īc kß╗ŗch bß║Żn bao gß╗ōm c├Īc lß╗▒a chß╗Źn ─æß║¦u tŲ░ v├Āo quß╗╣ hß╗Źc ─æß║Īi hß╗Źc cho trß║╗ em hay lß║Łp kß║┐ hoß║Īch cho mß╗Öt ng├ón s├Īch sau ly h├┤n. Thß╗ēnh thoß║Żng, nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] ─æŲ░ß╗Żc cung cß║źp th├¬m th├┤ng tin nhß║▒m trß╗Ż gi├║p hß╗Ź trong qu├Ī tr├¼nh ra quyß║┐t ─æß╗ŗnh. Kß║┐t quß║Ż cho thß║źy n├Żo ├Łt chß╗ŗu sß╗®c ├®p hŲĪn khi ─æŲ░ß╗Żc trß╗Ż gi├║p: c├Īc t├Łn hiß╗ću trong n├Żo li├¬n quan ─æß║┐n viß╗ćc ra quyß║┐t ─æß╗ŗnh khi ngŲ░ß╗Øi tham gia b├¼nh t─®nh cao hŲĪn 21% so vß╗øi khi hß╗Ź nhß║Łn ─æŲ░ß╗Żc nhiß╗üu lß╗Øi khuy├¬n vß╗ü t├Āi ch├Łnh. NgŲ░ß╗Żc lß║Īi, c├Īc t├Łn hiß╗ću cho thß║źy nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] tß║Łp trung cao hŲĪn 20% so vß╗øi khi hß╗Ź kh├┤ng nhß║Łn ─æŲ░ß╗Żc sß╗▒ trß╗Ż gi├║p n├Āo kh├Īc, chuyß╗ćn n├Āy cho thß║źy n├Żo cß╗¦a nhß╗»ng ngŲ░ß╗Øi tham gia [th├Ł nghiß╗ćm] n├Āy ─æang l├Ām viß╗ćc ch─ām chß╗ē hŲĪn ─æß╗ā xß╗Ł l├Į th├┤ng tin. Rebekah Barsch cß╗¦a c├┤ng ty Northwestern Mutual cho biß║┐t th├┤ng ─æiß╗ćp r├║t ra ß╗¤ ─æ├óy l├Ā viß╗ćc c├│ sß╗▒ trß╗Ż gi├║p c├│ thß╗ā tß║Īo ra sß╗▒ kh├Īc biß╗ćt lß╗øn trong nhß║Łn thß╗®c cß╗¦a mß╗Öt ngŲ░ß╗Øi vß╗ü sß╗®c ├®p t├Āi ch├Łnh.

|

|

Abigail Sussman |

┬Ā

─Éiß╗üu n├Āy ph├╣ hß╗Żp vß╗øi nhß╗»ng g├¼ m├Ā Abigail Sussman cß╗¦a trŲ░ß╗Øng Kinh doanh Chicago Booth ─æ├Ż ─æß╗ü xuß║źt trong c├┤ng tr├¼nh vß╗ü ch├Łnh s├Īch cß╗¦a b├Ā ß║źy nhŲ░ l├Ā mß╗Öt phß║¦n kß║┐t quß║Ż l├Ām viß╗ćc cß╗¦a nh├│m nghi├¬n cß╗®u – gß╗ōm c├Īc nh├Ā nghi├¬n cß╗®u h├Ān l├óm – vß╗ü qu├Ī tr├¼nh ra quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh thuß╗Öc Behavioral Science and Policy Association (Hiß╗ćp hß╗Öi Ch├Łnh s├Īch v├Ā Khoa hß╗Źc H├Ānh vi). V├Āo n─ām 2017, nh├│m ─æ├Ż c├┤ng bß╗æ mß╗Öt bß║Żn b├Īo c├Īo ph├Īc thß║Żo mß╗Öt sß╗æ biß║┐n h├Ānh vi c├│ thß╗ā g├│p phß║¦n ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh ngh├©o n├Ān cß╗¦a ngŲ░ß╗Øi ti├¬u d├╣ng c┼®ng nhŲ░ m├┤ tß║Ż nhß╗»ng g├¼ m├Ā c├Īc c├┤ng ty c├│ thß╗ā l├Ām ─æß╗ā gi├║p kh├Īch h├Āng ─æŲ░a ra c├Īc quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh tß╗æt hŲĪn.

Mß╗Öt ─æß╗ü xuß║źt l├Ā: ngŲ░ß╗Øi cho vay n├¬n cung cß║źp th├┤ng tin r├Ą r├Āng v├Ā dß╗ģ hiß╗āu hŲĪn. Mß╗Öt c├┤ng ty kinh doanh thß║╗ t├Łn dß╗źng c├│ thß╗ā th├┤ng b├Īo cho kh├Īch h├Āng trŲ░ß╗øc khi mß╗Öt khoß║Żn ph├Ł ─æŲ░ß╗Żc chuyß╗ān v├Āo t├Āi khoß║Żn cß╗¦a kh├Īch h├Āng hay cung cß║źp c├Īc c├┤ng cß╗ź trß╗▒c tuyß║┐n ─æß╗ā gi├║p kh├Īch h├Āng hiß╗āu c├Īch t├Łnh l├Żi. V├Ł dß╗ź, nhß╗»ng phŲ░ŲĪng thß╗®c trß╗▒c quan h├│a c├│ thß╗ā gi├║p minh hß╗Źa c├Īch t├Łnh l├Żi k├®p v├Ā m├Īy t├Łnh c├│ thß╗ā hiß╗ān thß╗ŗ tß╗Ģng ph├Ł mua h├Āng theo c├Īc kß║┐ hoß║Īch trß║Ż nß╗Ż kh├Īc nhau. TŲ░ŲĪng tß╗▒, c├Īc nh├Ā nghi├¬n cß╗®u ─æß╗ü xuß║źt rß║▒ng Consumer Financial Protection Bureau (Cß╗źc Bß║Żo vß╗ć T├Āi ch├Łnh NgŲ░ß╗Øi ti├¬u d├╣ng) c├│ thß╗ā tß║Īo ra mß╗Öt c├┤ng cß╗ź cho nhß╗»ng ngŲ░ß╗Øi vay thß║┐ chß║źp, cho ngŲ░ß╗Øi vay thß║źy loß║Īi h├¼nh thß║┐ chß║źp tß╗æt nhß║źt dß╗▒a tr├¬n dß╗» liß╗ću cß╗¦a tß╗½ng c├Ī nh├ón v├Ā tr├¬n rß╗¦i ro vß╗Ī nß╗Ż dß╗▒ ph├│ng ŌĆŗŌĆŗcß╗¦a n├│. C├Īc c├┤ng ty h├Ānh ─æß╗Öng v├¼ lß╗Żi ├Łch cß╗¦a ri├¬ng hß╗Ź, nhŲ░ng n├│i chung, ŌĆ£c├┤ng ty kh├┤ng thß╗ā c├│ ─æŲ░ß╗Żc lß╗Żi ├Łch lß╗øn nhß║źt nß║┐u tß║źt cß║Ż c├Īc kh├Īch h├Āng cß╗¦a hß╗Ź bß╗ŗ vß╗Ī nß╗ŻŌĆØ, b├Ā Sussman cho hay. ß╗× mß╗Öt mß╗®c ─æß╗Ö n├Āo ─æ├│, b├Ā cho biß║┐t ŌĆ£hß╗Ź muß╗æn nhß║Łn ─æŲ░ß╗Żc sß╗▒ gi├║p ─æß╗Ī [tß╗½ c├┤ng ty]ŌĆØ

Bryan l├Ā t├Īc giß║Ż ch├Łnh cß╗¦a mß╗Öt b├Āi nghi├¬n cß╗®u ch├Łnh s├Īch khuyß║┐n nghß╗ŗ c├Īc chiß║┐n lŲ░ß╗Żc mß╗øi cho c├Īc nh├Ā hoß║Īch ─æß╗ŗnh ch├Łnh s├Īch v├Ā c├Īc b├¬n li├¬n quan kh├Īc dß╗▒a tr├¬n nhß╗»ng ph├Īt hiß╗ćn gß║¦n ─æ├óy. Trong sß╗æ nhß╗»ng thß╗® kh├Īc, ├┤ng v├Ā c├Īc nh├Ā nghi├¬n cß╗®u n├▓ng cß╗æt cß╗¦a m├¼nh khuy├¬n rß║▒ng n├¬n nß╗Ś lß╗▒c ─æß╗ā giß║Żm chi ph├Ł trß║Ż trŲ░ß╗øc cho c├Īc h├Ānh vi ─æß╗ŗnh hŲ░ß╗øng tŲ░ŲĪng lai. V├Ł dß╗ź, hß╗Ź chß╗ē ra rß║▒ng trong mß╗Öt nghi├¬n cß╗®u cß╗¦a c├Īc nh├Ā nghi├¬n cß╗®u tß║Īi Ng├ón h├Āng Thß║┐ giß╗øi (WB), ─æß║Īi hß╗Źc Harvard v├Ā ─æß║Īi hß╗Źc Yale, viß╗ćc cho trß║╗ em mß║Ęc ─æß╗ōng phß╗źc hß╗Źc sinh miß╗ģn ph├Ł ─æ├Ż th├║c ─æß║®y tuyß╗ān sinh ß╗¤ Kenya hŲĪn 6 ─æiß╗ām phß║¦n tr─ām. TŲ░ŲĪng tß╗▒, c├Īc nh├Ā nghi├¬n cß╗®u tß║Īi ─æß║Īi hß╗Źc Stanford, ─æß║Īi hß╗Źc Harvard v├Ā ─æß║Īi hß╗Źc Toronto, phß╗æi hß╗Żp vß╗øi c├┤ng ty H & R Block, nhß║Łn thß║źy rß║▒ng viß╗ćc trß╗Ż gi├║p sinh vi├¬n Mß╗╣ vß╗øi c├Īc ─æŲĪn xin hß╗Ś trß╗Ż sinh vi├¬n ─æß║Īi hß╗Źc do ch├Łnh quyß╗ün li├¬n bang t├Āi trß╗Ż ─æ├Ż ─æŲ░ß╗Żc chß╗®ng minh l├Ā t─āng 24% sß╗æ lŲ░ß╗Żng hß╗Źc sinh ─æ─āng k├Į v├Āo ─æß║Īi hß╗Źc.┬Ā

C├Īc nh├Ā nghi├¬n cß╗®u k├¬u gß╗Źi c├Īc nh├Ā cung cß║źp dß╗ŗch vß╗ź c├ón nhß║»c cß║®n thß║Łn vß╗ü gi├Ī cß║Ż v├Ā sß╗▒ bß║źt tiß╗ćn, ─æß║Ęc biß╗ćt l├Ā khi cung cß║źp c├Īc dß╗ŗch vß╗ź li├¬n quan ─æß║┐n sß╗®c khß╗Åe, ─æiß╗üu m├Ā nhiß╗üu ngŲ░ß╗Øi c├│ thß╗ā tß╗½ bß╗Å nß║┐u chi ph├Ł hay khoß║Żng c├Īch ─æß╗ŗa l├Į qu├Ī lß╗øn. Mß╗Öt chŲ░ŲĪng tr├¼nh ß╗¤ Uganda ─æ├Ż mang c├Īc sß║Żn phß║®m y tß║┐ nhŲ░ c├Īc thiß║┐t bß╗ŗ lß╗Źc nŲ░ß╗øc v├Ā thuß╗æc chß╗æng sß╗æt r├®t ─æß║┐n nh├Ā mß╗Źi ngŲ░ß╗Øi, ─æiß╗üu n├Āy ─æ├Ż loß║Īi bß╗Å vß║źn ─æß╗ü khiß║┐n mß╗Źi ngŲ░ß╗Øi ngß║¦n ngß║Īi phß║Żi ─æi lß║Īi ─æß╗ā c├│ ─æŲ░ß╗Żc nhß╗»ng sß║Żn phß║®m n├Āy. ─É├│ l├Ā bŲ░ß╗øc ─æŲĪn giß║Żn ─æß╗ā chß╗æng lß║Īi sß╗▒ bß║źt tiß╗ćn khi t├¼m kiß║┐m c├Īc sß║Żn phß║®m v├Ā dß╗ŗch vß╗ź c├│ hiß╗ću quß║Ż. ŌĆ£─É├┤i khi c├│ thß╗ā tß╗æt hŲĪn ─æß╗ā t├Łnh mß╗Öt khoß║Żn ph├Ł nhß╗Å v├Ā l├Ām cho mß╗Öt dß╗ŗch vß╗ź trß╗¤ n├¬n thuß║Łn tiß╗ćn hŲĪn l├Ā kh├┤ng t├Łnh ph├Ł g├¼ cho mß╗Öt dß╗ŗch vß╗ź rß║źt bß║źt tiß╗ćn, c├Īc nh├Ā nghi├¬n cß╗®u cho hay.ŌĆØ Trong trŲ░ß╗Øng hß╗Żp n├Āy, chi ph├Ł giao h├Āng ─æ├Ż ─æŲ░ß╗Żc bao gß╗ōm trong gi├Ī cß║Ż sß║Żn phß║®m.┬Ā

C├Īc nh├Ā nghi├¬n cß╗®u c┼®ng khuy├¬n ta n├¬n t├Łnh ─æß║┐n thß╗Øi ─æiß╗ām ─æß╗Öng vi├¬n – v├Ā hß╗Ź khuy├¬n ta n├¬n tr├Īnh cung cß║źp cho kh├Īch h├Āng khi hß╗Ź kh├┤ng dŲ░ dß║Ż t├║i tiß╗ün v├Ā hß╗Ź ─æang ti├¬u d├╣ng vß╗øi nhu cß║¦u cß║źp b├Īch ─æß╗ā dß╗▒ tr├╣ cho nhß╗»ng nhu cß║¦u cŲĪ bß║Żn. ß╗× ß║żn ─Éß╗Ö, nŲĪi n├┤ng d├ón trß╗ōng m├Ła ─æŲ░ß╗Żc trß║Ż tiß╗ün sau vß╗ź thu hoß║Īch h├Āng n─ām, mß╗®c ─æß╗Ö ch├║ ├Į cß╗¦a n├┤ng d├ón tŲ░ŲĪng ─æŲ░ŲĪng vß╗øi 10 ─æiß╗ām IQ – cao hŲĪn so vß╗øi trŲ░ß╗øc khi thu hoß║Īch, khi n├┤ng d├ón tŲ░ŲĪng ─æß╗æi ngh├©o, theo dß╗» liß╗ću tß╗½ nghi├¬n cß╗®u cß╗¦a tß║Īp ch├Ł Science [Khoa hß╗Źc] 2013 ─æ├Ż ─æß╗ü cß║Łp trŲ░ß╗øc ─æ├│.

H├Ży cung cß║źp c├Īc khoß║Żn trß╗Ż cß║źp hay c├Īc ch├Łnh s├Īch ─æß╗Öng vi├¬n kh├Īc v├Āo l├║c mß╗Źi ngŲ░ß╗Øi dß╗ģ tiß║┐p nhß║Łn hŲĪn v├Ā sß║Ąn l├▓ng dß╗▒ t├Łnh ─æß╗ā xem x├®t ch├║ng, chß║│ng hß║Īn nhŲ░ sau vß╗ź thu hoß║Īch hay ng├Āy nhß║Łn lŲ░ŲĪng, viß╗ćc n├Āy c├│ thß╗ā tß║Īo ra sß╗▒ kh├Īc biß╗ćt trong thß╗Øi gian d├Āi. Mß╗Öt nß╗Ś lß╗▒c, ß╗¤ Tanzania, ─æ├Ż y├¬u cß║¦u mß╗Źi ngŲ░ß╗Øi ─æ─āng k├Į bß║Żo hiß╗ām y tß║┐ tß║Īi c├Īc nŲĪi r├║t tiß╗ün sau ng├Āy nhß║Łn lŲ░ŲĪng, v├Ā thß╗Øi ─æiß╗ām n├Āy ─æ├Ż khiß║┐n cho viß╗ćc sß╗Ł dß╗źng bß║Żo hiß╗ām y tß║┐ t─āng 20 ─æiß╗ām phß║¦n tr─ām.

Viß╗ćc giß╗øi thiß╗ću c├Īc c├┤ng cß╗ź hß╗Ś trß╗Ż nhß║Łn thß╗®c c├│ thß╗ā gi├║p giß║Żi quyß║┐t sß╗®c ch├║ ├Į hß║Īn chß║┐ c├│ thß╗ā b├│ buß╗Öc ngŲ░ß╗Øi ngh├©o. Trong mß╗Öt nghi├¬n cß╗®u, n├│ ─æ├Ż gi├║p cho c├Īc n├┤ng d├ón t├¼m hiß╗āu vß╗ü nhß╗»ng c├Īch trß╗ōng c├óy hiß╗ću quß║Ż nhß║źt. Khi ─æ├│i ngh├©o, sß╗®c ├®p v├Ā, trong nß║┐p ngh─® vß╗ü sß╗▒ khan hiß║┐m, n├┤ng d├ón gß║Ęp kh├│ kh─ān hŲĪn trong viß╗ćc thu thß║Łp th├┤ng tin. ŌĆ£Kß║┐t quß║Ż n├Āy kh├┤ng li├¬n quan g├¼ ─æß║┐n tr├Ł tuß╗ć cß╗¦a ngŲ░ß╗Øi n├┤ng d├ónŌĆØ, nh├│m cß╗¦a Bryan cho hay. ŌĆ£Sß╗▒ thß║Łt chß╗ē hiß╗ān nhi├¬n nß║┐u ngŲ░ß╗Øi quan s├Īt c├│ sß╗®c ch├║ ├Į mß║Īnh mß║Į th├¼ mß╗øi ─æß╗ā ├Į ─æß║┐n n├│.ŌĆØ

Hß╗Ź c┼®ng ─æß╗ü xuß║źt rß║▒ng nhß╗»ng lß╗Øi nhß║»c, dŲ░ß╗øi dß║Īng tin nhß║»n v─ān bß║Żn hay dß║źu sticker, c├│ thß╗ā c├│ hiß╗ću quß║Ż. Chß║│ng hß║Īn, nhß╗»ng sß╗▒ th├║c ─æß║®y nhß║╣ nh├Āng nhŲ░ vß║Ły ŌĆö ─æß╗ā uß╗æng thuß╗æc theo lß╗ŗch tr├¼nh ŌĆö c├│ thß╗ā gi├║p mß╗Źi ngŲ░ß╗Øi nhß╗ø thß╗▒c hiß╗ćn nhß╗»ng viß╗ćc hß╗Ź c├│ thß╗ā qu├¬n, v├¼ c├Īc nhiß╗ćm vß╗ź v├Ā ngh─®a vß╗ź kh├Īc c├│ thß╗ā l├Ām mß║źt sß╗▒ ch├║ ├Į.┬Ā

Vß╗øi nhß╗»ng ngŲ░ß╗Øi thiß║┐t kß║┐ v├Ā thß╗▒c hiß╗ćn c├Īc s├Īng kiß║┐n ŌĆŗŌĆŗchß╗æng ─æ├│i ngh├©o, ─æiß╗üu quan trß╗Źng cß║¦n nhß║Łn ra l├Ā mß║Ęc d├╣ sß╗▒ khan hiß║┐m c├│ thß╗ā gi├║p mß╗Źi ngŲ░ß╗Øi tß║Łp trung v├Āo chi ph├Ł v├Ā lß╗Żi ├Łch, n├│ c┼®ng c├│ thß╗ā g├óy ra sß╗®c ├®p l├Ām thay ─æß╗Ģi sß╗▒ ch├║ ├Į v├Ā ─æ├Īnh cß║»p b─āng th├┤ng nhß║Łn thß╗®c. Mß╗Öt bŲ░ß╗øc tiß║┐n lß╗øn sß║Į l├Ā hiß╗āu ─æŲ░ß╗Żc nhß╗»ng giß╗øi hß║Īn t├óm l├Į m├Ā c├Īi ngh├©o ├Īp ─æß║Ęt v├Ā thß╗▒c hiß╗ćn mß╗Öt sß╗æ ─æiß╗üu chß╗ēnh vß╗ü ch├Łnh s├Īch, c├Īc nh├Ā nghi├¬n cß╗®u cho biß║┐t, ─æß╗ā ŌĆ£cß║Żi thiß╗ćn ─æ├Īng kß╗ā t├Īc ─æß╗Öng cß╗¦a ch├║ng l├¬n ngŲ░ß╗Øi ngh├©o.ŌĆØ

┬Ā

C├üC C├öNG TR├īNH ─ÉŲ»ß╗óC TR├ŹCH Dß║¬N

Marianne Bertrand and Adair Morse, ŌĆ£Information Disclosure, Cognitive Biases, and Payday Borrowing,ŌĆØ Journal of Finance, November 2011.┬Ā

Eric P. Bettinger, Bridget Terry Long, Philip Oreopoulos, and Lisa Sanbonmatsu, ŌĆØThe Role of Application Assistance and Information in College Decisions: Results from the H&R Block FAFSA Experiment, Quarterly Journal of Economics, August 2012.┬Ā

Christopher J. Bryan, Nina Mazar, Julian Jamison, Jeanine Braithwaite, Nadine Dechausay, Alissa Fishbane, Elizabeth Fox, Varun Gauri, Rachel Glennerster, Johannes Haushofer, Dean Karlan, and Renos Vakis, ŌĆ£Overcoming Behavioral Obstacles to Escaping Poverty,ŌĆØ Behavioral Science & Policy, August 2017.

David Evans, Michael Kremer, and M┼®thoni Ngatia, ŌĆ£The Impact of Distributing School Uniforms on ChildrenŌĆÖs Education in Kenya,ŌĆØ Working paper, August 2013.┬Ā

Andrea Guariso, Martina Bj├Črkman Nyqvist, Jakob Svensson, and David Yanagizawa-Drott, ŌĆ£An Entrepreneurial Model of Community Health Delivery in Uganda,ŌĆØ Centre for Economic Policy Research discussion paper, September 2016.┬Ā

ŌĆöŌĆöŌĆö, ŌĆ£Effect of a Micro Entrepreneur-Based Community Health Delivery Program on Under-Five Mortality in Uganda: A Cluster-Randomized Controlled Trial,ŌĆØ Centre for Economic Policy Research discussion paper, September 2016.

Brigitte C. Madrian, Hal E. Hershfield, Abigail B. Sussman, Saurabh Bhargava, Jeremy Burke, Scott A. Huettel, Julian Jamison, Eric J. Johnson, John G. Lynch, Stephan Meier, Scott Rick, and Suzanne B. Shu, ŌĆ£Behaviorally Informed Policies for Household Financial Decision-Making,ŌĆØ Behavioral Science & Policy, August 2017.┬Ā

Anandi Mani, Sendhil Mullainathan, Eldar Shafir, and Jiaying Zhao, ŌĆØPoverty Impedes Cognitive Function,ŌĆØ Science, August 2013.

Anuj K. Shah, Sendhil Mullainathan, and Eldar Shafir, ŌĆ£Some Consequences of Having Too Little,ŌĆØ Science, November 2012.┬Ā

Anuj K. Shah, Eldar Shafir, and Sendhil Mullainathan, ŌĆ£Scarcity Frames Value,ŌĆØ Psychological Science, February 2015.

ŌĆ£2017 Brain on Finance StudyŌĆØ [Nghi├¬n cß╗®u t├Āi ch├Łnh trong n├Żo], Northwestern Mutual Newsroom website (www.news.northwesternmutual.com/brain-on-finance-study), ─æŲ░ß╗Żc truy cß║Łp v├Āo th├Īng 1 n─ām 2017.

ŌĆ£2017 Workplace Benefits ReportŌĆØ [B├Īo c├Īo Lß╗Żi ├Łch NŲĪi l├Ām viß╗ćc 2017], b├Īo c├Īo cß╗¦a Ng├ón h├Āng Mß╗╣ Merrill Lynch, th├Īng 6/2017.

Brigitte C. Madrian, Hal E. Hershfield, Abigail B. Sussman, Saurabh Bhargava, Jeremy Burke, Scott A. Huettel, Julian Jamison, Eric J. Johnson, John G. Lynch, Stephan Meier, Scott Rick v├Ā Suzanne B. Shu, ŌĆ£Behaviorally Informed Policies for Household Financial Decisionmaking,ŌĆØ [Ch├Łnh s├Īch h├Ānh vi th├┤ng tin cß╗¦a h├Ānh vi vß╗øi viß╗ćc ra quyß║┐t ─æß╗ŗnh vß╗ü t├Āi ch├Łnh hß╗Ö gia ─æ├¼nh] Behavioral Science and Policy [ch├Łnh s├Īch v├Ā khoa hß╗Źc h├Ānh vi cß╗¦a h├Ānh vi], th├Īng 1 n─ām 2017.

Ảnh: Matt Chase

Alice G. Walton

Nguyß╗ģn Viß╗ćt Anh v├Ā Nguyß╗ģn B├Łch Ngß╗Źc dß╗ŗch

Nguß╗ōn: How poverty changes your mind-set, Chicago Booth Review, Spring 2018.

http://www.phantichkinhte123.com/2019/12/cai-ngheo-thay-oi-nep-nghi-cua-chung-ta.html

Thß║┐ giß╗øi bß║Żn tin | Vina Aspire News

Vina Aspire – Vß╗»ng bß║Żo mß║Łt, trß╗Źn niß╗üm tin

Nguß╗ōn : https://tamlyhoctoipham.com/cai-ngheo-thay-doi-nep-nghi-cua-chung-ta-nhu-the-nao