BášĨt káŧģ ai cÅĐng cÃģ tháŧ Äᚧu tÆ° và o nháŧŊng cáŧ phiášŋu khÃīng mášĨy hášĨp dášŦn theo phong cÃĄch Warren Buffett. NhÆ°ng khÃīng phášĢi ai cÅĐng cÃģ tháŧ Äi vay váŧi lÃĢi suášĨt rášŧ nhÆ° Buffett và Berkshire Hathaway.

Warren Buffett ÄÆ°áŧĢc cho là nhà Äᚧu tÆ° vÄĐ Äᚥi nhášĨt cáŧ§a máŧi tháŧi Äᚥi.

KhÃīng giáŧng nhÆ° máŧt sáŧ nhà Äᚧu tÆ° náŧi tiášŋng khÃĄc, nháŧŊng ngÆ°áŧi vÚt cÃĄnh bay qua báŧĐc tÆ°áŧng rà o ráŧ§i ro- láŧĢi nhuášn và tÄng táŧc chᚥy nÆ°áŧc rÚt máŧi lᚧn Äᚧu tÆ°, Buffett ÄÆ°áŧĢc biášŋt Äášŋn váŧi máŧĐc láŧĢi nhuášn cÃģ biÊn Äáŧ dao Äáŧng thášĨp trong khoášĢng tháŧi gian rášĨt dà i.

Trong máŧt bà i viášŋt trÊn tᚥp chà nghiÊn cáŧĐu kinh tášŋ NBRE cháŧ ra rášąng, nháŧŊng máŧĐc láŧĢi nhuášn cáŧ§a Buffett dÆ°áŧng nhÆ° khÃīng phášĢi may mášŊn cÅĐng hay phÃĐp thuášt gÃŽ, mà ÄÚng hÆĄn ÄÃģ là phᚧn thÆ°áŧng Äáŧi váŧi viáŧc sáŧ dáŧĨng ÄÃēn bášĐy kášŋt háŧĢp váŧi sáŧą tášp trung Äᚧu tÆ° và o nháŧŊng cáŧ phiášŋu rášŧ, an toà n và cÃģ chášĨt lÆ°áŧĢng.”

Hay nÃģi cÃĄch khÃĄc, Warren Buffett mua cáŧ phiášŋu ÄÆ°áŧĢc nhiáŧu ngÆ°áŧi cho rášąng khÃīng mášĨy hášĨp dášŦn nhÆ°ng cÃģ sáŧą áŧn Äáŧnh, láŧĢi táŧĐc thášĨp nhÆ°ng Ãīng khuášŋch Äᚥi nháŧŊng máŧĐc láŧĢi táŧĐc nà y bášąng cÃĄch Äáš·t cÆ°áŧĢc váŧi tiáŧn vay.

Trong bà i nghiÊn cáŧĐu cÃģ tiÊu Äáŧ Buffettâs Alpha cáŧ§a Andrea Frazzini, David Kabiller và Lasse Pedersen thuáŧc khoa kinh tášŋ thuáŧc Äᚥi háŧc Yale, 3 tÃĄc giášĢ nà y cho biášŋt: “ChÚng tÃīi Æ°áŧc tÃnh táŧ· láŧ ÄÃēn bášĐy trung bÃŽnh cáŧ§a Buffett là khoášĢng 1,6: 1 (táŧ· láŧ táŧng váŧn cháŧ§ sáŧ háŧŊu, náŧĢ, bášĢo hiáŧm thášĢ náŧi so váŧi váŧn cháŧ§ sáŧ háŧŊu)

Vášy bᚥn cÃģ tháŧ sao chÃĐp chiášŋn lÆ°áŧĢc Äᚧu tÆ° cáŧ§a Buffett?

CÃĒu trášĢ láŧi ngášŊn gáŧn là cÃģ và khÃīng.

BášĨt káŧģ ai cÅĐng cÃģ tháŧ Äᚧu tÆ° và o nháŧŊng cáŧ phiášŋu khÃīng mášĨy hášĨp dášŦn theo phong cÃĄch Warren Buffett. NhÆ°ng khÃīng phášĢi ai cÅĐng cÃģ tháŧ Äi vay váŧi lÃĢi suášĨt rášŧ nhÆ° Buffett và Berkshire Hathaway.

CÃģ tháŧ bᚥn chÆ°a biášŋt

NhÃģm tÃĄc giášĢ nà y ÄÃĢ xÃĄc Äáŧnh Ãt nhášĨt cÃģ 4 lÃ― do giášĢi thÃch tᚥi sao Buffett cÃģ tháŧ Äi vay váŧi máŧĐc chi phà rášŧ Äášŋn nhÆ° vášy:

Ngoà i viáŧc cÃĒn nhášŊc máŧĐc Äáŧ ÄÃēn bášĐy cáŧ§a Buffett, ÄÃģ cÅĐng là Äiáŧu thÚ váŧ khi xem xÃĐt cÃĄc nguáŧn tà i tráŧĢ cÃīng cáŧĨ ÄÃēn bášĐy cáŧ§a táŧ· phÚ nà y bao gáŧm cÃĄc Äiáŧu khoášĢn và chi phà cáŧ§a chÚng. KhoášĢn náŧĢ cáŧ§a Berkshire ÄÆ°áŧĢc hÆ°áŧng láŧĢi nháŧ viáŧc ÄÆ°áŧĢc xášŋp hᚥng cao, thÆ°áŧng áŧ máŧĐc AAA táŧŦ nÄm 1989 Äášŋn nÄm 2009. ÄÃĒy là máŧt minh háŧa váŧ viáŧc Äi vay chi phà tà i chÃnh thášĨp Äem lᚥi láŧĢi Ãch cho Buffett: nÄm 2002, lᚧn Äᚧu tiÊn Berkshire phÃĄt hà nh máŧt loᚥi tÃn phiášŋu cášĨp cao cÃģ bášĢo ÄášĢm váŧi máŧĐc lÃĢi suášĨt ÃĒm.

Ngoà i ra ÄÃēn bášĐy tà i chÃnh cáŧ§a Bershire cÅĐng khÃĄ Äáš·c biášŋt xuášĨt phÃĄt táŧŦ cÃĄc khoášĢn kinh doanh bášĢo hiáŧm thášĢ náŧi cáŧ§a tášp Äoà n nà y. Viáŧc thu trÆ°áŧc phà bášĢo hiáŧm và sau ÄÃģ trášĢ lÃĢi thà nh máŧt khoášĢn ÄÆ°áŧĢc Äa dᚥng hÃģa cÅĐng ÄÆ°áŧĢc xem xÃĐt nhÆ° máŧt khoášĢn vay.

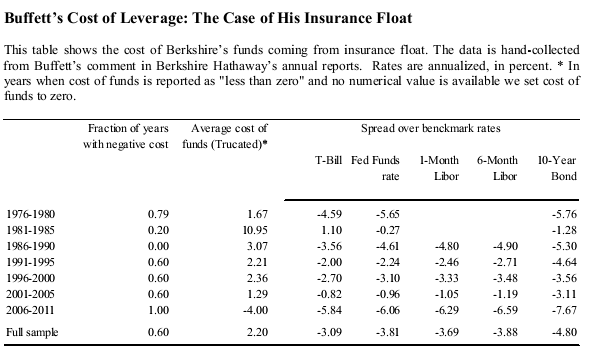

Tháŧng kÊ táŧŦ nghiÊn cáŧĐu nà y cho thášĨy chi phà ưáŧc tÃnh trung bÃŽnh hà ng nÄm Äáŧi váŧi nháŧŊng khoášĢn bášĢo hiáŧm cáŧ§a Berkshire cháŧ là 2,2%, thášĨp hÆĄn 3 Äiáŧm phᚧn trÄm so váŧi lÃĢi suášĨt trung bÃŽnh trÃĄi phiášŋu T-bill do chÃnh pháŧ§ phÃĄt hà nh. TáŧŦ ÄÃģ, chi phà bášĢo hiáŧm thášĨp và hoᚥt Äáŧng kinh doanh tÃĄi bášĢo hiáŧm cáŧ§a Berkshire ÄÃĢ cho Warren Buffett láŧĢi thášŋ ÄÃĄng káŧ trong viáŧc tiášŋp cášn Äáš·c trÆ°ng Äáŧ cÃģ ÄÃēn bášĐy giÃĄ rášŧ và dà i hᚥn. Theo Æ°áŧc tÃnh cáŧ§a 3 tÃĄc giášĢ, 36% cÃĄc tà i sášĢn náŧĢ cáŧ§a Berkshire gáŧm cÃĄc bášĢo hiáŧm thášĢ náŧi trÊn máŧĐc trung bÃŽnh.

Nguáŧn: Buffettâs Alpha, tÃĄc giášĢ: Andrea Frazzini, David Kabiller và Lasse PedersenÂ

Â

Dáŧąa trÊn cÃĄc dáŧŊ liáŧu bášĢng cÃĒn Äáŧi kášŋ toÃĄn, Berkshire cÅĐng xuášĨt hiáŧn máŧt phᚧn tà i tráŧĢ tà i chÃnh Äášŋn táŧŦ viáŧc chi tiÊu váŧn bášąng cÃĄch dÃđng tiášŋt kiáŧm thuášŋ táŧŦ khášĨu hao nhanh tà i sášĢn, mÃĄy mÃģc thiášŋt báŧ theo quy Äáŧnh theo quy Äáŧnh cáŧ§a IRS. Và dáŧĨ, Berkshire bÃĄo cÃĄo cÃģ khoášĢn tà i sášĢn náŧĢ hoÃĢn thuášŋ (DTL) 28 táŧ· USD trong nÄm 2011. ÄášĐy nhanh khášĨu hao cÅĐng tÆ°ÆĄng táŧą nhÆ° máŧt khoášĢn vay khÃīng lÃĢi suášĨt cÃģ Ã― nghÄĐa váŧi Berkshire: tháŧĐ nhášĨt Berkshire thÃch tiášŋt kiáŧm thuášŋ sáŧm hÆĄn so váŧi viáŧc khÃīng tháŧąc hiáŧn Äiáŧu ÄÃģ, tháŧĐ hai sáŧ tiáŧn thuášŋ khi ÄÆ°áŧĢc trášĢ trong tÆ°ÆĄng lai cÅĐng giáŧng nhÆ° cÃĄc khoášĢn tiášŋt kiáŧm sáŧm (nghÄĐa váŧĨ thuášŋ khÃīng tÃnh lÃĢi tÃch lÅĐy hay lÃĢi gáŧp).

NháŧŊng tà i sášĢn náŧĢ cÃēn lᚥi cáŧ§a Berkshire bao gáŧm cÃĄc khoášĢn phášĢi trášĢ và cÃīng cáŧĨ náŧĢ háŧĢp Äáŧng cháŧĐng khoÃĄn phÃĄi sinh. Berkshire táŧŦng bÃĄn ÄÆ°áŧĢc máŧt sáŧ lÆ°áŧĢng láŧn háŧĢp Äáŧng phÃĄi sinh, bao gáŧm cášĢ quyáŧn cháŧn cháŧ sáŧ trÊn máŧt sáŧ cáŧ phiášŋu láŧn, Äáš·c biáŧt là quyáŧn cháŧn bÃĄn, và nghÄĐa váŧĨ bášĢo lÃĢnh tÃn chášĨp váŧĄ náŧĢ. Berkshire cho biášŋt:

ChÚng tÃīi ÄÃĢ nhášn ÄÆ°áŧĢc nháŧŊng phᚧn bÃđ ráŧ§i ro táŧŦ cÃĄc háŧĢp Äáŧng nà y Äᚧy Äáŧ§ và o ngà y háŧĢp Äáŧng thà nh lášpâĶ Cháŧ váŧi máŧt sáŧ ngoᚥi láŧ háŧŊu hᚥn, nháŧŊng quyáŧn cháŧn bÃĄn cháŧ sáŧ và nháŧŊng háŧĢp Äáŧng tÃn chášĨp váŧĄ náŧĢ khÃīng cÃģ tà i sášĢn ÄášĢm bášĢo khÃīng thay Äáŧi váŧ gÃĄi tráŧ náŧi tᚥi hay giÃĄ tráŧ tháŧąc cáŧ§a háŧĢp Äáŧng hay là m hᚥ xášŋp hᚥng tÃn dáŧĨng cáŧ§a Berkshire. – TrÃch bÃĄo cÃĄo thÆ°áŧng niÊn Berkshire Hathaway Inc., nÄm 2011.

Do ÄÃģ, doanh thu táŧŦ viáŧc bÃĄn cÃĄc cÃīng cáŧĨ phÃĄi sinh cáŧ§a Bershire cÃģ Ã― nghÄĐa váŧ 2 máš·t: nhÆ° là máŧt nguáŧn tà i chÃnh và là máŧt nguáŧn thu nhášp khi cÃĄc cÃīng cáŧĨ nà y cÃģ xu hÆ°áŧng tráŧ nÊn ÄášŊt Äáŧ (Frazzini và Pedersen (2012)). Frazzini và Pedersen (2012) cho thášĨy cÃĄc nhà Äᚧu tÆ° hoáš·c là khÃīng tháŧ hoáš·c khÃīng muáŧn sáŧ dáŧĨng ÄÃēn bášĐy sáš― trášĢ tiáŧn phᚧn bÃđ cho cÃīng cáŧĨ ÄÆ°áŧĢc nhÚng ÄÃēn bášĐy, háŧĢp Äáŧng quyáŧn cháŧn và ETFs dáŧĨng ÄÃēn bášĐy. Do ÄÃģ, Buffett cÃģ tháŧ thu láŧĢi láŧĢi nhuášn bášąng cÃĄch cung cášĨp chÚng nhÆ° cÃĄch Ãīng cÃģ khášĢ nÄng tiášŋp cášn Äáš·c trÆ°ng váŧi nguáŧn cho tà i chÃnh áŧn Äáŧnh và rášŧ.

VÃŽ vášy, tráŧŦ khi bᚥn cÃģ máŧt tášp Äoà n bášĢo hiáŧm hà ng táŧ ÄÃī váŧi máŧĐc xášŋp hᚥng AAA cÃēn khÃīng bᚥn sáš― khÃīng cÃģ khášĢ nÄng Äáŧ Äᚧu tÆ° ÄÆ°áŧĢc nhÆ° Warren Buffett.

Theo Infonet