Tiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün ─æiß╗ćn thoß║Īi cß╗¦a ngŲ░ß╗Øi lao ─æß╗Öng kh├┤ng chß╗ŗu thuß║┐ TNCN

Tiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün┬Ā─æiß╗ćn thoß║Īi cß╗¦a ngŲ░ß╗Øi lao┬Ā─æß╗Öng c├│ chß╗ŗu thuß║┐ TNCN kh├┤ng?

Tiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün┬Ā─æiß╗ćn thoß║Īi cß╗¦a ngŲ░ß╗Øi lao┬Ā─æß╗Öng c├│ chß╗ŗu thuß║┐ TNCN kh├┤ng?┬Āl├Ā c├óu hß╗Åi l├óu nay cß╗¦a kß║┐ to├Īn v├Ā doanh nghiß╗ćp. Mß╗øi┬Ā─æ├óy Tß╗Ģng cß╗źc thuß║┐┬Ā─æ├Ż c├│ c├┤ng v─ān hŲ░ß╗øng dß║½n viß╗ćc t├Łnh thuß║┐ TNCN cß╗¦a nhß╗»ng khoß║Żn thu nhß║Łp n├Āy.┬ĀKß║┐ to├Īn thuß║┐ Centax┬Āxin chia sß║╗ vß╗øi c├Īc bß║Īn vß║źn┬Ā─æß╗ü n├Āy qua b├Āi viß║┐t :┬ĀTiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün ─æiß╗ćn thoß║Īi cß╗¦a ngŲ░ß╗Øi lao ─æß╗Öng kh├┤ng chß╗ŗu thuß║┐ TNCN

1. Tiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün┬Ā─æiß╗ćn thoß║Īi theo quy ─æß╗ŗnh Luß║Łt Thuß║┐ TNCN

ŌĆō Tß║Īi tiß║┐t ─æ.4 ─Éiß╗ām 2 ─Éiß╗üu 2┬ĀTh├┤ng tŲ░ sß╗æ 111/2013/TT-BTC┬ĀhŲ░ß╗øng dß║½n vß╗ü c├Īc Khoß║Żn thu nhß║Łp kh├┤ng t├Łnh v├Āo thu nhß║Łp chß╗ŗu thuß║┐ TNCN bao gß╗ōm:

ŌĆ£─æ.4) Phß║¦n kho├Īn chi v─ān ph├▓ng phß║®m, c├┤ng t├Īc ph├Ł, ─æiß╗ćn thoß║Īi, trang phß╗źc,ŌĆ” cao hŲĪn mß╗®c quy ─æß╗ŗnh hiß╗ćn h├Ānh cß╗¦a Nh├Ā nŲ░ß╗øc. Mß╗®c kho├Īn chi kh├┤ng t├Łnh v├Āo thu nhß║Łp chß╗ŗu thuß║┐ ─æß╗æi vß╗øi mß╗Öt sß╗æ trŲ░ß╗Øng hß╗Żp nhŲ░ sau:

─æ.4.1) ─Éß╗æi vß╗øi c├Īn bß╗Ö, c├┤ng chß╗®c v├Ā ngŲ░ß╗Øi l├Ām viß╗ćc trong c├Īc cŲĪ quan h├Ānh ch├Łnh sß╗▒ nghiß╗ćp, ─Éß║Żng, ─æo├Ān thß╗ā, Hß╗Öi, Hiß╗ćp hß╗Öi: mß╗®c kho├Īn chi ├Īp dß╗źng theo v─ān bß║Żn hŲ░ß╗øng dß║½n cß╗¦a Bß╗Ö T├Āi ch├Łnh.

─æ.4.2) ─Éß╗æi vß╗øi ngŲ░ß╗Øi lao ─æß╗Öng l├Ām viß╗ćc trong c├Īc tß╗Ģ chß╗®c kinh doanh, c├Īc v─ān ph├▓ng ─æß║Īi diß╗ćn: mß╗®c kho├Īn chi ├Īp dß╗źng ph├╣ hß╗Żp vß╗øi mß╗®c x├Īc ─æß╗ŗnh thu nhß║Łp chß╗ŗu thuß║┐ thu nhß║Łp doanh nghiß╗ćp theo c├Īc v─ān bß║Żn hŲ░ß╗øng dß║½n thi h├Ānh Luß║Łt thuß║┐ thu nhß║Łp doanh nghiß╗ćp.

─æ.4.3) ─Éß╗æi vß╗øi ngŲ░ß╗Øi lao ─æß╗Öng l├Ām viß╗ćc trong c├Īc tß╗Ģ chß╗®c quß╗æc tß║┐, c├Īc v─ān ph├▓ng ─æß║Īi diß╗ćn cß╗¦a tß╗Ģ chß╗®c nŲ░ß╗øc ngo├Āi: mß╗®c kho├Īn chi thß╗▒c hiß╗ćn theo quy ─æß╗ŗnh cß╗¦a Tß╗Ģ chß╗®c quß╗æc tß║┐, v─ān ph├▓ng ─æß║Īi diß╗ćn cß╗¦a tß╗Ģ chß╗®c nŲ░ß╗øc ngo├Āi.ŌĆØ

Theo quy┬Ā─æß╗ŗnh tr├¬n, tiß╗ün c├┤ng t├Īc ph├Ł,┬Ā─æiß╗ćn thoß║Īi l├Ā thu nhß║Łp kh├┤ng chß╗ŗu thuß║┐, nß║┐u┬Ā─æŲ░ß╗Żc quy┬Ā─æß╗ŗnh trong c├Īc v─ān bß║Żn sau:

- Hß╗Żp ─æß╗ōng lao ─æß╗Öng;

- Thß╗Åa┬ĀŲ░ß╗øc lao ─æß╗Öng tß║Łp thß╗ā;

- Quy chß║┐ t├Āi ch├Łnh┬Ācß╗¦a C├┤ng ty, Tß╗Ģng c├┤ng ty, Tß║Łp ─æo├Ān;

- Quy chß║┐ thŲ░ß╗¤ng do Chß╗¦ tß╗ŗch Hß╗Öi ─æß╗ōng quß║Żn trß╗ŗ, Tß╗Ģng gi├Īm ─æß╗æc, Gi├Īm ─æß╗æc quy ─æß╗ŗnh theo quy chß║┐┬Āt├Āi ch├Łnh cß╗¦a┬ĀC├┤ng ty,

Theo quy┬Ā─æß╗ŗnh tß║Īi┬ĀC├┤ng v─ān 1166/TCT-TNCN┬Āng├Āy┬Ā21┬Āth├Īng┬Ā3┬Ān─ām┬Ā2016, khoß║Żn thanh to├Īn┬Ācho c├┤ng t├Īc ph├Ł bao gß╗ōm:

- Tiß╗ün v├®

- Tiß╗ün lŲ░u tr├║,

- Tiền taxi

- Tiß╗ün ─ān cß╗¦a c├Īc c├Ī nh├ón ─æi c├┤ng t├Īc

LŲ░u┬Ā├Į :

- C├┤ng t├Īc ph├Ł hoß║Ęc┬Ā─æiß╗ćn thoß║Īi l├Ā mß╗®c kho├Īn chi

- TrŲ░ß╗Øng hß╗Żp ─æŲĪn vß╗ŗ chi tiß╗ün ─æiß╗ćn thoß║Īi, c├┤ng t├Īc ph├Ł┬Ācho ngŲ░ß╗Øi lao ─æß╗Öng cao hŲĪn mß╗®c kho├Īn chi┬Āquy ─æß╗ŗnh th├¼ phß║¦n chi cao hŲĪn mß╗®c kho├Īn chi quy ─æß╗ŗnh phß║Żi t├Łnh v├Āo thu nhß║Łp chß╗ŗu thuß║┐ TNCN.

2. Tiß╗ün c├┤ng t├Īc ph├Ł, tiß╗ün┬Ā─æiß╗ćn thoß║Īi theo quy ─æß╗ŗnh Luß║Łt Thuß║┐ TNDN

ŌĆō Tß║Īi┬Ātiß║┐t 2.9 ─Éiß╗ām 2 ─Éiß╗üu 6┬ĀTh├┤ng tŲ░ sß╗æ 78/2014/TT-BTC┬Ā─æŲ░ß╗Żc sß╗Ła ─æß╗Ģi bß╗Ģ sung tß║Īi ─Éiß╗üu 4┬ĀTh├┤ng tŲ░ sß╗æ 96/2015/TT-BTC┬ĀhŲ░ß╗øng dß║½n vß╗ü c├Īc Khoß║Żn chi kh├┤ng ─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł cß╗¦a doanh nghiß╗ćp bao gß╗ōm:

ŌĆ£2.9. Chi phß╗ź cß║źp t├Āu xe ─æi nghß╗ē ph├®p kh├┤ng ─æ├║ng theo quy ─æß╗ŗnh cß╗¦a Bß╗Ö Luß║Łt Lao ─æß╗Öng.

Chi phß╗ź cß║źp cho ngŲ░ß╗Øi lao ─æß╗Öng ─æi c├┤ng t├Īc, chi ph├Ł ─æi lß║Īi v├Ā tiß╗ün thu├¬ chß╗Ś┬Āß╗¤ cho ngŲ░ß╗Øi lao ─æß╗Öng ─æi c├┤ng t├Īc nß║┐u c├│ ─æß║¦y ─æß╗¦ h├│a ─æŲĪn, chß╗®ng tß╗½ ─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł ─æŲ░ß╗Żc trß╗½ khi x├Īc ─æß╗ŗnh thu nhß║Łp chß╗ŗu thuß║┐. TrŲ░ß╗Øng hß╗Żp doanh nghiß╗ćp c├│ kho├Īn tiß╗ün ─æi lß║Īi, tiß╗ün ß╗¤, phß╗ź cß║źp cho ngŲ░ß╗Øi lao ─æß╗Öng ─æi c├┤ng t├Īc v├Ā thß╗▒c hiß╗ćn ─æ├║ng theo quy chß║┐ t├Āi ch├Łnh hoß║Ęc quy chß║┐ nß╗Öi bß╗Ö cß╗¦a doanh nghiß╗ćp th├¼ ─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł ─æŲ░ß╗Żc trß╗½ Khoß║Żn chi kho├Īn tiß╗ün ─æi lß║Īi, tiß╗ün ß╗¤, tiß╗ün phß╗ź cß║źpŌĆ”.ŌĆØ

Theo quy┬Ā─æß╗ŗnh tr├¬n, doanh nghiß╗ćp┬Ā─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł┬Ā─æŲ░ß╗Żc trß╗½ nhß╗»ng ┬Ākhoß║Żn chi cho c├┤ng t├Īc ph├Ł,┬Ā─æiß╗ćn thoß║Īi theo┬Ā─æ├║ng mß╗®c kho├Īn chi quy┬Ā─æß╗ŗnh. TrŲ░ß╗Øng hß╗Żp doanh nghiß╗ćp chi cao hŲĪn mß╗®c kho├Īn chi┬Ā─æ├Ż┬Ā─æŲ░ß╗Żc quy┬Ā─æß╗ŗnh trong c├Īc v─ān bß║Żn cß╗¦a doanh nghiß╗ćp, th├¼ phß║¦n vŲ░ß╗Żt mß╗®c kho├Īn chi kh├┤ng┬Ā─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł┬Ā─æŲ░ß╗Żc trß╗½.

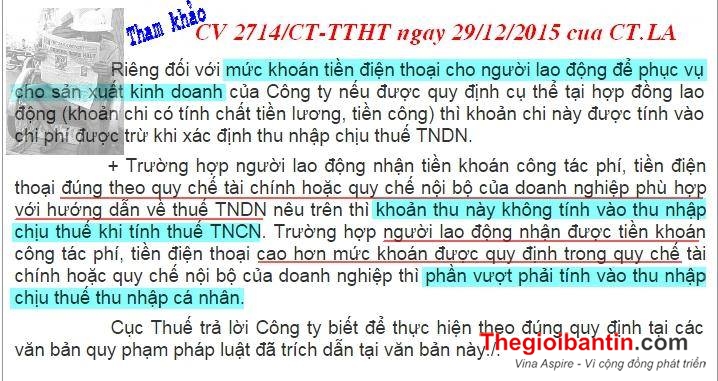

Cß╗źc thuß║┐ Long An, c┼®ng c├│ c├┤ng v─ān sß╗æ 2714/CT-TTHT ng├Āy 29/12/2015 hŲ░ß╗øng dß║½n vß╗ü tiß╗ün ─æiß╗ćn thoß║Īi cho ngŲ░ß╗Øi lao ─æß╗Öng. Mß╗Øi c├Īc bß║Īn c├╣ng tham khß║Żo:

Nß╗Öi dung c├┤ng v─ān sß╗æ 2714/CT-TTHT ng├Āy 29/12/2015 cß╗¦a Cß╗źc thuß║┐ Long An

Thegioibantin.com |┬ĀVina Aspire News

Nguß╗ōn: www.centax.edu.vn